Содержание:

1. Характеристика предприятия

2. Деятельность бухгалтерии

3. Выполнение работы по заданию руководителя стажировки

3.1. Общая характеристика и перечень заданий

3.2. Теоретическая часть заданий

4. Выводы по стажировке

4.1. Оценка понимания функционирования предприятия и своего места в нём

4.2. Подведение итогов и оценка своей работы

1. Характеристика предприятия

Предприятие ООО «Мэджик Гейм» специализируется на поставке различных игровых автоматов в игорные залы города Калиниграда. На данный момент его доля на ранке игрового бизнеса составляет примерно 14%.

Основные факты о предприятии:

- организационно-правовая форма – общество с ограниченной ответственностью

- основной вид деятельности – организация азартных игр

- целью предприятия является удовлетворение потребности граждан в проведении досуга

- состоит на налоговом учёте в Межрайонной ИФИС России по г. Калининграду

- учредителями являются иностранные граждане

- уставный капитал предприятия составляет 10.000 рублей

- зарегистрировано 31 мая 2000г.

2. Деятельность бухгалтерии

На предприятии ООО «Мэджик Гейм» бухгалтерия представлена двумя лицами: бухгалтером и помощником бухгалтера. Основной целью бухгалтерии на данном предприятии является предоставление финансовой и не финансовой информации лицам, имеющим тот или иной интерес к деятельности фирмы, а также своевременный учёт финансовых операций и предложение руководству оптимальных решений по управлению капиталом компании.

Функциями бухгалтера являются:

- вынос на рассмотрение руководства предложений по планированию финансовых потоков и бюджетов предприятия;

- предоставление достоверной информации о текущем состоянии предприятия;

- работа с документами управленческого учёта и прогнозирование будущего финансового состояния предприятия;

- участие в оформлении текущей документации фирмы, проверка основных её данных и представление отчётов государственным органам и партнёрам компании.

Помощник бухгалтера, в свою очередь, предоставляет бухгалтеру необходимые для планирования данные о финансовых операциях, произошедших в фирме, то есть осуществляет текущие расчёты, ведёт текущую документацию и формирует бухгалтерские и налоговые отчеты на основе имеющихся первичных данных и налогового законодательства, тем самым подводя итог деятельности предприятия на определённые периоды.

3. Выполнение работы по заданию руководителя стажировки

3.1. Общая характеристика и перечень заданий

Как было сказано выше, помощник бухгалтера на данном предприятии выполняет следующие функции:

- осуществление текущих расчётов;

- ведение текущей документации;

- предоставление этих данных вышестоящим членам управления.

Ориентируясь на них, руководитель практики сформулировала следующие задания:

- Ознакомиться с деятельностью предприятия, изучить основы ведения документации предприятия (классификацию документов, порядок их оформления, правила хранения материалов, способы исправления ошибок в бухгалтерских документах).

- Изучить теоретический материал и понять сущность двойной записи, также обратить внимание на структуру счёта и понятие сальдо.

- Заполнять текущие приходные и расходные ордера.

- Составлять кассовую книгу.

- Оформить авансовый отчёт №19 о командировочных расходах исполнительного директора.

- Рассчитать заработную плату работникам за июль месяц, оформить документы, сопровождающие уход работника в отпуск.

- Изучить документы, сопровождающие приём работника на работу (увольнение или его добровольный уход).

- Составить Журнал-ордер.

- Составить оборотную ведомость.

- Подсчитать бухгалтерский баланс на 31.07.2006.

- Составить декларации за июль 2006.

Каждое из которых, фактически, состояло из трёх частей:

- самостоятельной теоретической подготовки;

- просмотра соответствующих документов и образцов их заполнения;

- непосредственного осуществления бухгалтерской проводки настоящими документами (в случае если на данный момент это являлось необходимым для деятельности фирмы), либо пробными их экземплярами.

Также в процессе прохождения было осуществлено тестирование нового автомата.

3.2. Теоретическая часть заданий

Задание №1:

- Классификация документов

Упрощенная форма ведения документации

Автоматизированная форма

На предприятии ООО «Мэджик Гейм» используется третий тип ведения документации. Однако, для получения наиболее полных навыков ведения бухгалтерского учёта практиканту целесообразно будет оформить некоторые документы вручную, с последующим сравнением результатов собственной деятельности с результатами программы.

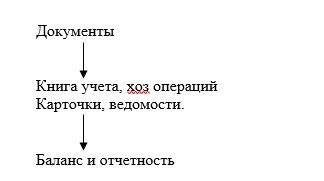

2. Порядок составления и правила хранения документов.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Документы следует составлять на бланках установленными формами и заполнением всех реквизитов. Если некоторые реквизиты не заполнены, то свободное место прочёркивают.

Поступившие в бухгалтерию документы обязательно проверяют, то есть подвергают бухгалтерской обработки, под которой понимают их расценку, группировку и разметку.

Расценка – денежная оценка указанных в документе материальных ценностей.

Группировка – это подбор однородных документов.

Разметка – определение и запись корреспондирующих счетов.

После разметки данные документов записываются в синтетических и аналитических счетах, и использованные документы сдаются в архив.

Папки с документами переплетаются. Сроки хранения отдельных первичных документов, ведомостей, отчётов и др. материалов определены первичным типовым документов.

Изъятие первичных документов у организации разрешается только органами дознания предварительного следствия и прокуратуры, судами и налоговыми инспекциями на основании их постановлений в соответствии с действующим законодательством РФ. Изъятие документов оформляются протоколом организации или главным бухгалтером.

В случае пропажи или гибели первичных документов руководитель организации назначает комиссию по расследованию причин их пропажи или гибели. Результаты работы комиссий по расследованию или причин их пропажи и гибели. Результаты работы комиссий оформляют актом, который утверждается руководителем организации.

3. Способы исправления ошибок в бухгалтерских документах

При составлении первичных документов или учетных регистров могут быть допущены ошибки. Они могут быть выявлены и исправлены.

Исправление ошибок в учетных регистрах осуществляется 3 способами:

- Корректурный;

- Способом дополнительных проводок;

- Способ Красное сторно.

Корректурный способ применяется, когда ошибка не затрагивает корреспонденции счетов.

Его суть:

Ошибочный текст или сумму зачеркнуть тонкой линией и над зачеркнутым пишут правильный текст или сумму. Зачеркивается все число даже если ошибка была допущена в одной цифре. Исправительные записи должны быть оговорены и заверены подписью бух.

Способ дополнительной проводки – применяется в случаях, когда корреспонденция указана правильна, но уменьшена сумма операции. Для исправлении ошибки на разность между правильной и меньшей суммы составляют дополнительную бухгалтерскую проводку.

Задание №2:

Бухгалтерские счета являются учетными регистрами. В них записываются хозяйственные операции. Для каждого вида средств и их источников предусматривается отдельный счёт. Счёт – это таблица, левая часть которой называется дебет, а правая — кредит.

КАССА

Дебет 50 Кредит

| Сальдо начальное на 01.01.2006 – 1000 р.

Поступили денежные средства в кассу с р/с – 10000-00р. Д50К51 |

2. Израсходованы денежные средства на выплату зар. платы – 5000-00 р. Д К50 |

| Сумма оборотов по дебету – 1000-00р.

ДСальдо 6000-00р – конечное |

Сумма оборотов по кредиту – 3000 |

У каждого счёта есть сальдо (остаток). Сальдо бывает начальное и конечное. Счета бывают активные, пассивные и активно-пассивные.

В активных счетах сальдо фиксируется по дебету, в пассивных – по кредиту счёта. А в активно-пассивных могут быть сальдо, как дебетовые, так и кредитовые, а также свёрнутые. Активные счета предназначены для отображения хозяйственных средств предприятия, и для отражения источников образования этих хозяйственных средств предназначены пассивные счета. Активно-пассивные чета показывают расчеты.

Как видно из схемы счёта, каждая хозяйственная операция отображается одновременно в 2 счёта. По дебету одного и по кредиту другого. Такое отражение носит название двойной записи (корреспонденции счетов) или бухгалтерской проводкой.

Задания №3, №4, №5:

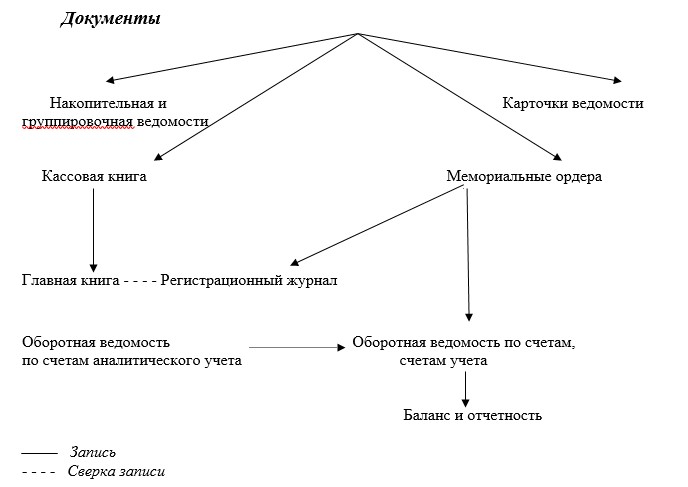

Документы оформления кассовых операций.

После оформления кассовых документов бухгалтер делает записи в кассовой книге. Второй экземпляр кассовой книги называется отчётом кассира к нему прикладываются все первичные документы в порядке их следования (приходные, расходные). На основании отчёта кассира составляются учётные регистры. Журнал-ордер №1, машинограммы и т.д. для учёта наличия и движения денежных средств организации используют активный счёт 50 (касса) сальдо счёта указывает на наличие свободных денег организации на начало и конец месяца.

Оборот по дебету показывает суммы поступившие в кассу. Оборот по кредиту показывает суммы выданных из кассы, кассовые операции записываются по кредиту счёта 50 и отражаются в Журнале-ордере №1. Основой на заполнение Журнала-ордера служит отчёт кассира. В кассе организации могут хранить не только денежные средства но и ценные бумаги, денежные документы являются бланками строгой отчётности, к денежным документам относятся путёвки в дома отдыха и санатории, почтовые марки, вексельные марки, марки государственных пошлин единые и проездные билеты и другие.

Бланки строгой отчётности – это трудовые книжки, вкладыши к ним квитанции, путевые листы автотранспорта и других аналогичных документов учитываются на счёте 006(бланки строгой отчётности). К счёту касса могут быть открыты субсчета:

50/51 – касса организации

50/2 – операционная касса

50/3 – денежные документы

50/4 – касса в иностранной валюте

Задание№6:

Для вычисления заработной платы и отпускных используются следующие формулы:

Заработная плата = оклад – 13%*(оклад)

Предприятие платит в пользу государства такие налоги, как:

6% от оклада – в социальный бюджет

14% от оклада- пенсионный фонд

2,9% от оклада – территориальный фонд медицинского страхования

0,2% — страхование от несчастных случаев

Для вычисления отпускных высчитывается средняя заработная плата за день работника за последние 3 месяца и умножается на количество дней, планируемых дл проведения работником отпуска.

Для вычисления средней заработной платы за день работника оклады за предыдущие 3 месяца складываются, делятся на 29,6 и умножаются на 3.

Задание №7:

Документами, сопровождающими приём работника на работу, являются: Заявление, приказ, трудовой договор, трудовая книжка.

Документы, сопровождающие увольнение работника (либо его добровольный уход с работы: приказ (заявляение), записка-расчёт, трудовая книжка.

Задание №8:

Журнал – ордер – это накопительная ведомость, которая объединяет итоги хоз. операций по какой либо группе счетов за отчетный период.

№1 Счет 50

№2 Счет 51

№3 Счета 55, 56, 57

№4 Счета 90, 92, 93, 94, 95

№6 Счет 60

№7 Счет 71

№8 Счета 06, 58, 61, 63, 64, 67, 68, 65, 73, 75, 76

№9 Счет 78, 79

№10 и 10/1 Счета 02, 05, 10, 12, 13, 20, 19, 21, 23, 25, 26, 28, 29, 31, 65, 69, 70, 84

№11 Счета 40, 41, 43, 45, 46, 62

№12 Счета 82, 85, 86, 87, 88, 89, 96

№13 Счета 01, 03, 04, 47, 48

№14 Счет 14

№15 Счета 80, 81, 83

№16 Счета 07, 08, 83

При среднем V первичных документов может быть использована восьми журнальная форма учета:

№1 счета 06, 50, 51, 52, 55, 56, 57, 58

№2 счета 90, 92, 93, 94, 95, 96

№3 счета 01, 02, 03, 04, 05, 85

№4 счетам 10, 12, 13, 14, 15, 16, 19, 20, 21, 23, 25, 26, 28

№5 счета 40, 41, 42, 43, 44, 45, 46, 47, 48

№6 счета 60, 61, 62, 63, 64, 65, 66, 67, 68, 69, 70, 71, 73, 75

№7 счета 80, 81, 82, 83, 84, 86, 87, 88, 89

№8 счета 07, 08, 11

Ведомости

№1 – ведомость к счету 50 (помещается на обороте журнала ордера №1)

№2 – ведомость к счету 51 (помещается на обороте журнала ордера №2)

№5 – ведомость аналитического учета расчетов с поставщиками в порядке плановых платежей

№7 – ведомость расчетов с разными дебиторами и кредиторами

№8 – книга учета депонированной з\п

№10а – ведомость учета материалов на складах (для предприятий, имеющий не более пяти складов)

№11 – ведомость учета материалов в цехах

№12 – ведомость учета затрат цехов

№13 – ведомость учета обслуживающих производство и хозяйство

№14 – ведомость учета потерь в производстве

№15 – ведомость учета общехозяйственных расходов, расходов бедующих периодов и внепроизводственных расходов

№10с – ведомость учета движения материалов в денежном выражении

№16а – ведомость учета реализации продукции (работ, услуг) используемых при определении выручки по оплате

№16(отгрузка) – ведомость учета реализации продукции (работ, услуг) используемых при определение выручки по отгрузке

№17 – ведомость учета нематериальных активов и износов

№18 – ведомость учета затрат по капиталовложениям

Задание №9:

Оборотные ведомости

Для удобства контроля за счетами, для составления баланса используются оборотные ведомости.

Оборотные ведомости – Способ обобщения данных учетных регистрами на счетах б\у.

Два вида оборотных ведомостей:

По синтетическим счетам

По аналитическим счетам

Первая пара – общий итог начальных остатков Дт всех счетов равен общему итогу начальных остатков предмета всех счетов.

Вторая пара – общий итог оборотов всех счетов Кт.

Третья пара – общий итог наличных остатков Дт всех счетов равен общему итогу количество остатков Кт всех счетов.

Оборотная ведомость

За___________200_г

| №

Счетов |

Сальдо на начало месяца | Оборот за месяц | Сальдо на конец | |||

| Дт | Кт. | Дт | Кт. | Дт | Кт. | |

Задание №10:

Бухгалтерский баланс.

Баланс – это способ группировки хозяйственных средств и источников образования этих средств на ограниченную дату в данном выражении. Он представляет собой систему показателей, сгруппированных в свободную таблицу характеризующих состав, размер, источники и назначение средств на определенную дату в денежном выражении.

Баланс является основной формой отчетности, так как является одним из важным средств руководительства и контроля хозяйственной деятельности и анализа финансового состояния предприятия.

Баланс состоит из двух частей: актива и пассива. Итог актива баланса равен итогу пассива и называется валютой баланса. Показатели баланса носят название «статьи» баланса. В балансах содержатся статьи на начало и конец отчётного периода.

Актив баланса состоит из двух частей:

1. Внеоборотные активы

Основные средства, нематериальные активы, незавершённое строительство, долгосрочные финансовые вложения

2. Оборотные активы

Запасы, дебиторскую задолженность, краткосрочные фин. Вложени и денежные средства в кассе и на р/с.

Пассив баланса включает в себя 3 раздела:

1. Капитал и резервы

2. Долгосрочные обязательства

3. Краткосрочные обязательства

Раздел Капитал и резервы включает в себя уставный капитал а нераспределённую прибыль (убыток) прошлых лет и отчётного года, а также добавочный капитал, резервный капитал.

Статьи баланса показывают состояния имеющихся средств и их стоимость на определённую дату. Балансы сдаются в Налоговую инспекцию.

Задание №11:

Декларация представляет собой перечень игровых автоматов, находящихся в распоряжении предприятия. Она проводится для систематизации внутренних документов, а также для внешнеё отчётности приблизительно раз в месяц.

4. Выводы по стажировке

4.1. Оценка понимания функционирования предприятия и своего места в нём

В результате проделанной работы я ознакомилась с принципами работы предприятий, удовлетворяющих потребность граждан в проведении свободного времени. Предприятия, специализирующиеся на установке и обслуживании игровых автоматов, как и многие предприятия сферы обслуживания, как правило, имеют такую организационную особенность, как небольшая численность персонала. Следствием этого является их разделённость лишь на 2 отдела – управленческий и обслуживающий. Однако, при этом наблюдается частое совмещение функций нескольких профессий в лице одного специалиста. Так, например, бухгалтер выполняет обязанности кассира и осуществляет выдачу заработной платы и хранения части денежных средств предприятия. Кроме того, практически каждый из сотрудников управленческой сферы периодически выполняет такие поручения, как осуществление связи с фирмами-партнёрами посредством телефонных переговоров или личных встреч. В связи с этим многие члены персонала обладают расширенной квалификацией и несут личную ответственность за функционирование фирмы.

Должность помощника бухгалтера на данном предприятии, хотя и не является ведущей, имеет большое значение в силу незаменимости таких осуществляемых операций, как полное ведение текущей документации, играющей важную роль в подготовке документов для внешней и внутренней отчётности.

4.2. Подведение итогов и оценка своей работы

В результате прохождения практики я овладела методами бухгалтерского учёта, научилась выполнять основные операции посредством программы 1С Бухгалтерия, а также заполнять вручную перечисленные в разделе 3 документы. Кроме того, я поняла сущность и цель двойной бухгалтерской проводки и изучила теоретические основы многих аспектов бухгалтерского учёта.

Выполненные задания были интересны и, с моей точки зрения, практически полезны. Я довольна проделанной работой, так как считаю, что она поможет мне в дальнейшем обучении и последующей работе по специальности.

Готовые отчеты по практике по бухгалтерскому учету:

| Тема | Год сдачи | Страниц | Цена |

|---|---|---|---|

|

2021 г.

|

27 стр.

|

Купить за 800 ₽

|

|

|

2021 г.

|

33 стр.

|

Купить за 850 ₽

|

|

|

2021 г.

|

33 стр.

|

Купить за 800 ₽

|