Министерство образования и науки Российской Федерации

Санкт-Петербургский политехнический университет Петра Великого

____

Институт промышленного менеджмента, экономики и торговли

Высшая школа государственного и финансового управления

ОТЧЕТ

по производственной практике

(по получению профессиональных умений и опыта профессиональной деятельности, технологической и научно-исследовательской)

Направление подготовки бакалавров

38.03.01 Экономика

Группа 437331/1807

Руководитель:

Старший преподаватель М.В. Захарова

ДНЕВНИК

прохождения производственной практики

Студент Антон Анжелика Алексеевна

Группа 437331/1807

Место прохождения практики ООО «Легко для бизнеса»

Руководитель практики Реброва Екатерина Анатольевна

| Дата | Тема практики | Место выполнения работ | Краткое описание выполненной работы | Отметка руководителя о качестве выполненной работы |

| 10.04.17 | Инструктаж о порядке прохождения практики | Офис ООО «Легко для бизнеса» | Знакомство с руководителем и коллективом, усвоение должностной инструкции | отлично |

| 10.04.17 | Инструктаж по технике безопасности | Офис ООО «Легко для бизнеса» | Освоение правил техники безопасности на предприятии | отлично |

| 11.04.17 | Освоение учетного программного обеспечения, применяемого на технических средствах; | Офис ООО «Легко для бизнеса» | Изучение программ 1С-Бухгалтерия, СБИС, Гарант, Консультант Плюс | отлично |

| 11.04.17 | Изучение организации бухгалтерского учета (формы ведения бухгалтерского учета по каждой компании) | Офис ООО «Легко для бизнеса» | Изучение бухгалтерской отчётности ООО «Легко для бизнеса» (бухгалтерского баланса, отчета о финансовых результатах) | отлично |

| 11.04.17 | Освоение порядка документооборота и правил хранения документов в организации. | Офис ООО «Легко для бизнеса» | Изучение процесса документооборота в ООО «Легко для бизнеса». Ознакомление с порядком хранения документов | отлично |

| 12.04.17 | Работа с документами | Офис ООО «Легко для бизнеса» | Систематизация документов обслуживаемых фирм , | отлично |

| 12.04.17 | Работа с документами | Офис ООО «Легко для бизнеса» | Проверка наличия документов обслуживаемых фирм, наличия подписей и печатей руководителей | отлично |

| 13.04.17 | Изучение ведения учета денежных средств | Офис ООО «Легко для бизнеса» | Составление и выписка счетов, заведение выписок-банка | отлично |

| 14.04.17 | Изучение ведения учета заемных средств | Офис ООО «Легко для бизнеса» | Работа с кредитными документами | отлично |

| 15.04.17 | Изучение ведения учета расчетов | Офис ООО «Легко для бизнеса» | Составление авансовых отчетов | отлично |

| 16.04.17 | Изучение ведения учета заработной платы | Офис ООО «Легко для бизнеса» | Создание документов в программе 1 «С» по начислению заработной платы | отлично |

| 17.04.17 | Изучение ведения учета продаж | Офис ООО «Легко для бизнеса» | Составление актов оказания | отлично |

| 19.04.17 | Подготовка аудиторской проверки | Офис ООО «Легко для бизнеса» | Составление письма-обязательства, расчет риска и существенности | отлично |

| 20.04.17 | Проведение аудиторских процедур | Офис ООО «Легко для бизнеса» | Проверка документов по расчетному счету | отлично |

| 21.04.17 | Документальное оформление аудиторской проверки | Офис ООО «Легко для бизнеса» | Составление аудиторского заключения | отлично |

| 22.07.2016 | Обсуждение результатов прохождения практики с руководителем | Офис ООО «Легко для бизнеса» | Руководитель практики высказывает свое мнение о проделанной практикантом работе, пишет характеристику | отлично |

Студент Антон Анжелика Алексеевна

________________________

(подпись)

Генеральный директор

ООО «Легко для бизнеса» Еремеев Д.Р.

Руководитель практики

Бухгалтер

ООО «Легко для бизнеса» Реброва Е.А.

КАЛЕНДАРНО-ТЕМАТИЧЕСКИЙ ПЛАН

производственной практики

| №№

Тем |

Наименование тем | Дата выполнения |

| 1 | 2 | 3 |

| Подготовительный этап:

— инструктаж о порядке прохождения практики — инструктаж по технике безопасности |

10.04.17 | |

| Производственный этап: | ||

| Раздел 1. Общее ознакомление с организацией работы объекта практики: | 10.04.17-12.04.17 | |

| 1. | ознакомление с характером хозяйственной деятельности объекта практики; | 10.04.17 |

| 2 | изучение организации бухгалтерского учета (структуры учетного аппарата; формы ведения бухгалтерского учета); | 11.04.12 |

| 3 | изучение учетного программного обеспечения, применяемого на технических средствах; | 11.04.12 |

| 4 | изучение графика учетных работ, процесса прохождения документооборота, порядка хранения документов на предприятии; | 12.04.12 |

| Раздел 2. Бухгалтерский учет |

13.04.17-18.04.17 |

|

| 1. | Анализ работы бухгалтерии и постановки бухгалтерского учёта на предприятии. | 13.04.17 |

| 2 | Бухгалтерский учет:

— изучение учета основных средств и нематериальных активов; — изучение учета материально-производственных запасов; — изучение учета денежных средств; — изучение учета расчетов; — изучение учета заемных средств; — изучение учета финансовых вложений; — изучение учета заработной платы; — изучение учета затрат — изучение учета готовой продукции — учет продаж |

14.04.17-18.04.17 |

| Раздел 3. Аудит | 19.04.17-22.04.17 | |

| 1 | Организация и планирование аудиторской деятельности. | 19.04.17 |

| 1.1 | Подготовка аудиторской проверки:

— составление письма-обязательства аудиторской организации о согласии на проведение аудита; — определение объема проверки и подготовка к заключению договора на проведение аудиторской проверки; — оценка существенности и риска в аудите. |

19.04.17 |

| 1.2 | Общие принципы планирования:

— общий план проведения аудиторской проверки; — разработка программы проведения проверки. |

19.04.17 |

| 2 | Выполнение аудиторских процедур согласно программе и оформление рабочих документов. | 20.04.17 |

| 3 | Документальное оформление аудиторской проверки включает: | 21.04.17 |

| 3.1 | Обобщение рабочих документов аудитора (или документирование аудита). | 21.04.17 |

| 3.2 | Информация, предоставляемая руководству аудируемого лица (или аудиторский отчет). | 21.04.17 |

| 3.3 | Аудиторское заключение (или результат аудиторской проверки) | 21.04.17 |

| Заключительный этап:

— обобщение материалов — подготовка Отчета о прохождении практики |

21.4.17 |

Генеральный директор

ООО «Легко для бизнеса» Еремеев Д.Р.

Руководитель практики

Бухгалтер

ООО «Легко для бизнеса» Реброва Е.А.

ООО «Легко для бизнеса»

ИНН 7810875885

КПП 781001001

ОГРН 1127847364028 от 10.07.2012г.

Юр. адрес: 196084, г.Санкт-Петербург, ул.Заставская, д.33, литера «Ж», офис 412

р/с 40702810755100040754

в ПАО Сбербанк

БИК 044030653

к/с 30101810500000000653

тел. 363-07-97; 958-44-01

info@lite2b.ru

___________

| «Утверждаю»

Руководитель организации Еремеев Д.Р. 21.04.2016 г. М.п. |

ФГАОУ ВПО «СПбГПУ»

Директору ВШГиФУ __________________________________ (Ф.И.О., подпись) |

Отзыв-характеристика

Студентка 4 курса института промышленного менеджмента, экономики и торговли ФГАОУ ВПО Санкт-Петербургского политехнического университета Петра Великого, Антон Анжелика Алексеевна с «10» апреля 2017 г по «23» апреля 2017 г прошла производственную практику (практика по получению профессиональных умений и опыта профессиональной деятельности) в ООО «Легко для бизнеса», которое расположено по адресу г. Санкт-Петербург, Ул. Заставская, д.33, лит.Ж (Бизнес-центр «Альфа»).

В период практики выполняла обязанности второго бухгалтера по первичной документации.

За время прохождения практики Антон Анжелика Алексеевна показала высокий уровень теоретической подготовки в области бухгалтерского учета, умение применить и использовать знания, полученные в Университете, для решения поставленных перед ней практических задач. Ознакомилась с деятельностью компании, структурой управления организации, документами компании. Внимательна при работе с документами, свободно ориентируется в их содержании. Оказывала помощь в работе другим сотрудникам департамента аудита. Показала себя дисциплинированным, исполнительным, ответственным работником. В общении с сотрудниками, руководством организации, а также клиентами компании была вежлива и общительна.

Программа практики выполнена полностью.

В целом работа Антон Анжелики Алексеевна заслуживает оценки отлично.

Руководитель практики

Бухгалтер

ООО «Легко для бизнеса» Реброва Е.А.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 10

ГЛАВА 1. ТЕХНОЛОГИЧЕСКАЯ ПРАКТИКА.. 11

ГЛАВА 2. ОТЧЕТ О ПОЛУЧЕНИИ ПРОФЕССИОНАЛЬНЫХ УМЕНИЙ И ОПЫТА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ.. 16

2.1 Общая организация работы ООО «Легко для бизнеса». 16

2.2 Бухгалтерский учет. 18

2.3 Аудит. 21

ГЛАВА 3. НАУЧНО-ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА.. 23

ЗАКЛЮЧЕНИЕ. 29

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ. 31

ПРИЛОЖЕНИЕ А.. 32

ПРИЛОЖЕНИЕ Б. 33

ПРИЛОЖЕНИЕ В.. 34

ПРИЛОЖЕНИЕ Г. 35

ПРИЛОЖЕНИЕ Д.. 36

ПРИЛОЖЕНИЕ Е. 37

ПРИЛОЖЕНИЕ Ж.. 38

ВВЕДЕНИЕ

Любому коммерческому предприятию требуются услуги опытного бухгалтера. Лицо, которое будет заниматься бухгалтерией, должно рассчитывать заработную плату, вести кассовые и прочие бухгалтерские документы, предоставлять отчетность в уполномоченные органы. Кроме этого требуется еще учитывать все малейшие изменения в существующем законодательстве. Если все эти функции возьмет на себя руководитель компании, у него больше ни на что не будет времени.

Бухгалтерский аутсорсинг в СПб – это возможность оценить свою компанию со стороны при помощи опытного профессионала.

Удаленное ведение бухгалтерии – это возможность привлечь к ведению учета и отчетности действительно профессиональных людей. Требуемую компетентность можно отдельно указать в договоре.

Основная цель производственной практики – закрепление и углубление полученных при изучении общепрофессиональных и специальных дисциплин знаний, приобретение навыков практической работы по бухгалтерскому учету, экономическому анализу на основе изучения деятельности предприятия.

В соответствии с поставленной целью были выявлены следующие задачи:

- исследование деятельности бухгалтерской компании;

- изучение организационной структуры выбранной бухгалтерской организации;

- проведение аудиторской проверки;

- изучение перспектив развития бухгалтерской компании.

Объектом исследования является ООО «Легко для бизнеса».

Предметом исследования является финансово-хозяйственная деятельность данной аутсорсинговой бухгалтерской организации.

ГЛАВА 1. ТЕХНОЛОГИЧЕСКАЯ ПРАКТИКА

Бухгалтерский аутсорсинг — один из вариантов бухгалтерского обеспечения функций учёта и отчетности на предприятии, за которое несёт полную ответственность, в соответствии с законодательством РФ, руководитель предприятия. В целях обеспечения бухгалтерского учёта на своём предприятии и предоставления необходимой отчётности ФНС и внебюджетным фондам компании Санкт-Петербурга прибегают к помощи ООО «Легко для бизнеса». Формы сотрудничества могут быть весьма разнообразны, начиная от формирования «нулевой отчётности» и до регулярного сотрудничества на ежедневной основе.

Для некоторых компаний «ЛДБ» полностью выполняет все функции бухгалтерии предприятия вплоть до исполнения банковских платежей и выставления первичных документов контрагентам. Однако для компаний может быть выработан индивидуальный план работы, в соответствии с их требованиями.

Сотрудники ООО «Легко для бизнеса» могут осуществлять свою работу как в офисе компании, так и для более эффективной работы в офисе клиентов. Однако последний вариант используется достаточно редко, поскольку достаточно затратен.

Компания была создана в 2012 году Еремеевым Денисом Романовичем. В настоящий момент организация обслуживает 45 юридических лиц с различными системами налогообложения.

Основное направление деятельности «Легко для бизнеса» — услуги бухгалтерского учета для компаний Санкт-Петербурга.

«ЛДБ» также оказывает консалтинговые услуги, такие как:

- консультации любого уровня сложности по вопросам бухгалтерского, налогового и управленческого учета;

- оказание консалтинговых услуг по составлению учетной политики для целей бухгалтерского и налогового учета;

- консультации по вопросам трудового законодательства, кадрового делопроизводства;

- налоговый консалтинг- помощь в выборе системы налогообложения, консультации при переходе на другую систему налогообложения;

- консультации по вопросам оптимизации налогообложения, применение проверенных законных схем снижения налогов;

- консультации по заполнению всех форм бухгалтерской, налоговой отчетности, а так же отчетности в фонды;

- консультации по составлению бухгалтерских справок, расчетов, официальных разъяснений в налоговые органы при ответе на поступившие требования;

- оказание консалтинговых услуг по любым вопросам, связанным с государственной регистрацией юридического лица;

- консультации для предпринимателей, начинающих свой бизнес, а так же обучение азам бухгалтерского и налогового учета, работе с бухгалтерскими программами.

«Легко для бизнеса» предоставляет услуги по регистрации фирмы в СПб: расширенная консультация по вопросам регистрации предприятий; оформление необходимого пакета документов для регистрации фирмы (устав, учредительный договор, протокол собрания учредителей и прочее); оплата госпошлины и нотариата; подача и получение документов в МИФНС; постановка на учет в налоговой инспекции; расширенная консультация по вопросам регистрации фирмы; помощь в подборе видов экономической деятельности (ОКВЭД); помощь в выборе системы налогообложения; получение информационного письма Госкомстата о присвоении кодов; постановка на учет в фондах (ПФ, ФОМС, ФСС); подача заявления на УСН или ЕНВД (по необходимости); изготовление печати; открытие расчетного счета в банке, включая подключение к системе «Банк-Клиент».

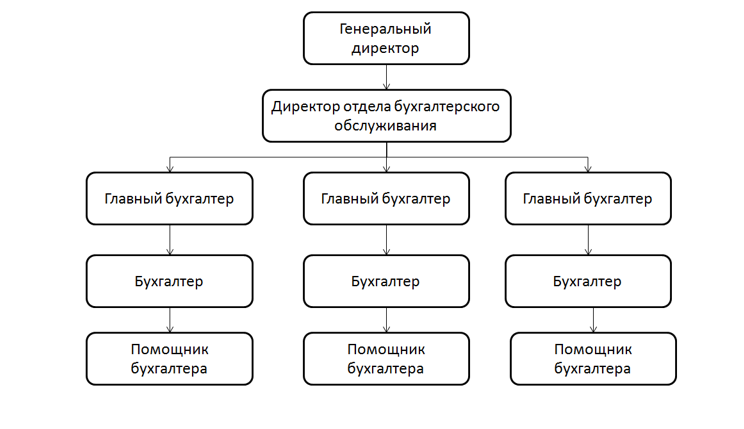

На 45 фирм-клиентов приходится всего лишь 3 главных бухгалтера и 3 бухгалтера, поэтому организационная форма имею функциональный вид (Рисунок 1.1).

Рисунок 1.1 – организационная форма ООО «Легко для бизнеса»

Главные бухгалтера формируют и сдают отчетность закрепленных за ними фирм, в течение периода, предшествующего отчетности, консультируют и производят оптимизацию налогообложения и ведения бухгалтерского учета, решая возникающие проблемы.

Между тремя бухгалтерами разделены участки учета: кадровый учет, банк и касса, расчеты, доходы и расходы и т.д. Они собирают и обрабатывают информацию и предоставляют ее главным бухгалтерам.

Помощники бухгалтера занимаются работой с первичной документацией, работой с архивом, помогают в работе с клиентами.

Директор отдела бухгалтерского обслуживания координирует работу бухгалтеров всех уровней, решает наиболее важные и сложно разрешимые вопросы, а также ведет бухгалтерский учет самой компании ООО «Легко для бизнеса». Генеральный директор осуществляет управленческий учет, занимается продвижением компании.

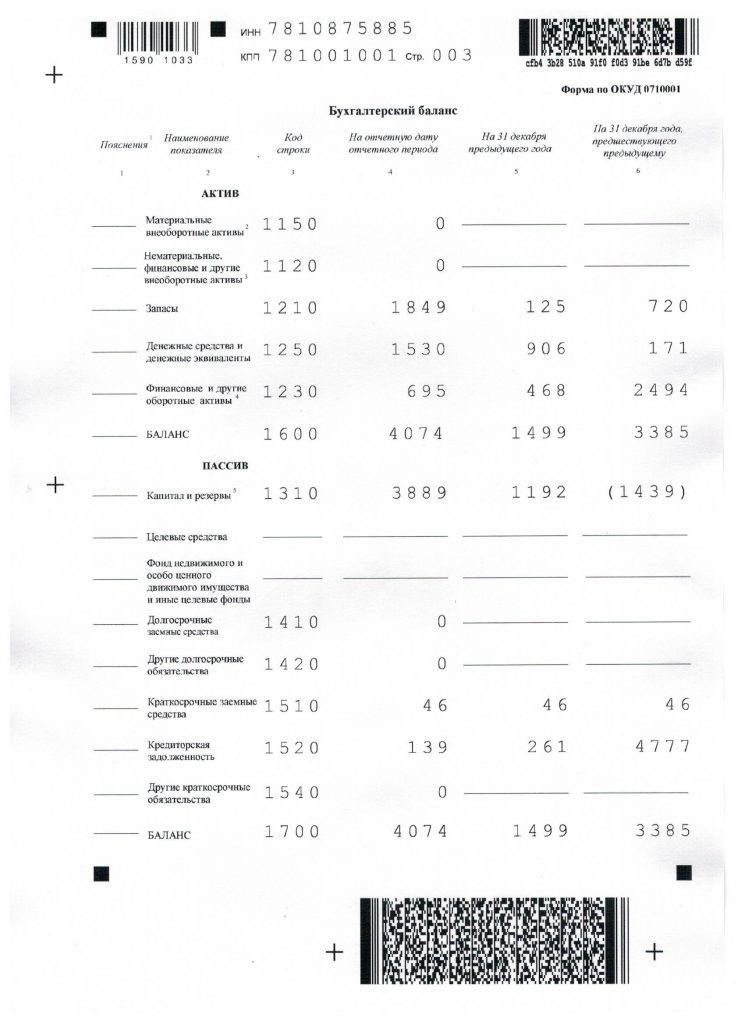

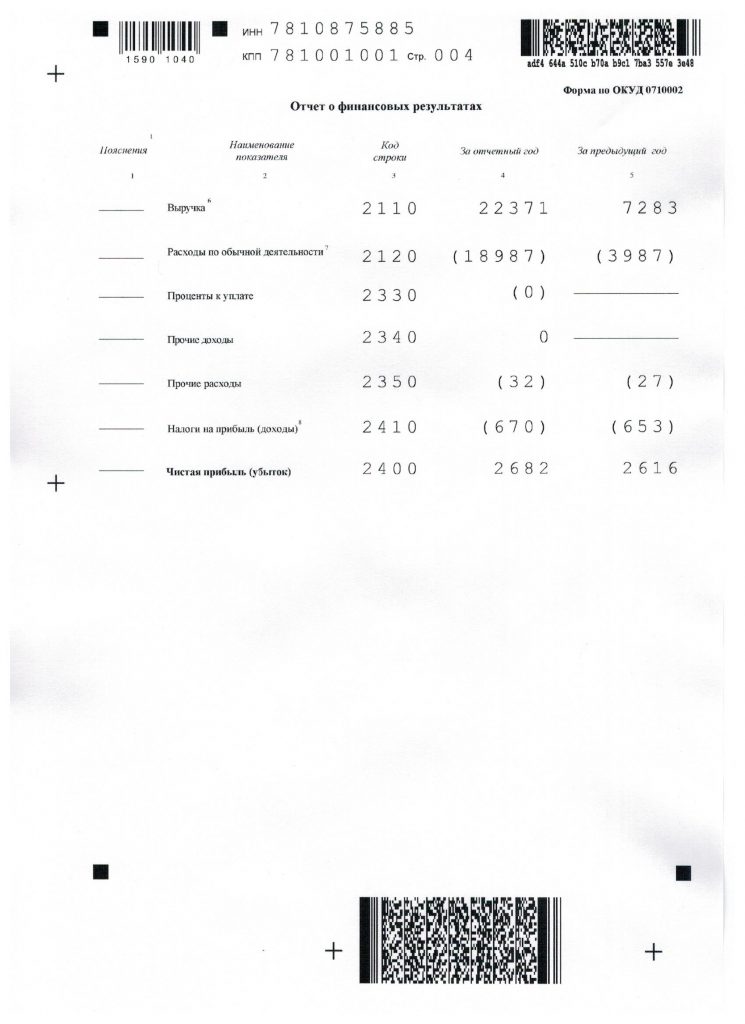

Более полное рассмотрение организации невозможно без анализа основных экономических показателей финансовой отчетности (Таблица 1.1).

Таблица 1.1 – Основные экономические показатели

| № | Показатель | Единицы измерения | Значение | Изменение | ||

| 2015 | 2016 | Абсолютное | Относительное | |||

| 1 | Выручка | Тыс.руб | 7283 | 22371 | +15088 | +2,07 |

| 2 | Расходы от обычной деятельности | Тыс. руб | 3987 | 18987 | +15000 | +3,76 |

| 3 | Чистая прибыль | Тыс. руб | 2616 | 2682 | +66 | +0,03 |

| 4 | Среднесписочная численность работников | Чел. | 6 | 8 | +2 | +0,33 |

| 5 | Производительность труда | Тыс. руб/чел. | 1214 | 2796 | +1555 | +1,28 |

| 6 | Рентабельность продаж | % | 36 | 12 | -24 | |

| 7 | Оборачиваемость дебиторской задолженности | Дни | 73,2 | 9,4 | -64,1 | -0,88 |

| 8 | Оборачиваемость кредиторской задолженности | Дни | 124 | 3,2 | -120,8 | -0,97 |

Из таблицы видно, что все показатели отчетности за анализируемый период увеличились, что свидетельствует о хорошем развитии организации. О расширении объемов деятельности также говорит показатель производительности труда, который увеличился на 1555 тыс.рублей. Рентабельность продаж сократилась на 24%, поскольку при увеличении выручки, увеличились и расходы от деятельности. Оборачиваемость дебиторской и кредиторской задолженности сократилась на 64,1 и 120,8 дней соответственно. Данное изменение также связано с резким увеличением объемов оказания услуг, и как следствия увеличения выручки.

На основе показателей финансовой отчетности можно посчитать показатели ликвидности (Таблица 1.2).

Таблица 1.2 – Показатели ликвидности

| № | Показатель | Значение | Изменение | Нормальное значение | |

| 2015 | 2016 | ||||

| 1 | Коэффициент текущей ликвидности | 2,95 | 8,27 | +5,32 | 0,1-0,4 |

| 2 | Коэффициент быстрой ликвидности | 4,48 | 12 | +7,52 | 1 |

| 3 | Коэффициент абсолютной ликвидности | 4,97 | 22 | +17,03 | 2 |

| 4 | Коэффициент автономии | 0,8 | 0,96 | +0,16 | ≥0,5 |

| 5 | Коэффициент маневренности собственного капитала | 1 | 1 | 0 | ≥0,5 |

Из таблицы видно, что все значения показателей ликвидности выше нормативных значений и за анализируемый период сильно увеличились. На первый взгляд можно сказать, что организация имеет высокую ликвидность, поскольку может в любой момент расплатиться по своим текущим обязательствам, однако слишком высокие значения говорят о нерациональном использовании оборотных активов. Анализируя получившиеся показатели, видим, что все значения коэффициентов больше нормативных, следовательно ООО «Легко для бизнеса» обладает хорошей финансовой устойчивостью.

Таким образом, «Легко для бизнеса» — это современная аутсорсинговая компания с большим спектром бухгалтерских услуг. Благодаря компетентным специалистам все услуги предоставляются качественно и во время. Компания ООО «Легко для бизнеса» за 4 года своей деятельности заняла достаточно высокую позицию на рынке бухгалтерского обслуживания.

ГЛАВА 2. ОТЧЕТ О ПОЛУЧЕНИИ ПРОФЕССИОНАЛЬНЫХ УМЕНИЙ И ОПЫТА ПРОФЕССИОНАЛЬНОЙ ДЕЯТЕЛЬНОСТИ

2.1 Общая организация работы ООО «Легко для бизнеса»

Документооборот — это создание первичных учетных документов или получение их от других организаций, их принятие к учету, обработка, передача в архив.

В ООО «Легко для бизнеса» все документы проходят одинаковые этапы документооборота, представленные на рисунке 2.1.

Рисунок 2.1 – Схема документооборота с поставщиками

Бухгалтер или помощник бухгалтера получают первичный документ от поставщиков, подотчетных лиц, проверяют его по содержанию, арифметически, по существу и только после этого ставят его на учет. Все документы проводятся в программе 1С:Бухгалтерия 8.3, после чего отправляются в архив.

Документы клиентов компании, поступающие от их поставщиков, проходят те же стадии документооборота. Поскольку со всеми клиентами настроена удаленная система обслуживания, после внесения бухгалтером данных в программу информация отображается у всех пользователей, имеющих доступ.

Документооборот с покупателями представлен на рисунке 2.2.

Рисунок 2.2 – Схема документооборота с покупателями

Как видно, эти два документооборота очень схожи, различие лишь в том, что документ составляется в ООО «Легко для бизнеса». Проверка документа происходит на стадии его подписания, он должен быть проверен бухгалтером клиента, однако этим бухгалтером является специалист «ЛДБ», следовательно, проверка документа осуществляется в момент его формирования.

В настоящий момент ООО «Легко для бизнеса» обслуживает сорок пять организаций, имеющих разные виды деятельности и системы налогообложения. В число этих организаций входят: ООО «ИнверсаРус», ООО «Алькор», ООО «СЭТ», ООО «Грант-Барнет», ООО «Милениум», ООО «Мастерская взгляда» и другие. В таблице 2.1 представлены виды деятельности этих компаний и некоторые товары/услуги.

Таблица 2.1 – Клиенты ООО «Легко для бизнеса»

| № | Название | Вид деятельности | Товары/услуги |

| 1 | ООО «ИнверсаРус» | Розничная торговля детскими товарами | Детские кроватки, коляски, матрасы, книги, игрушки и т.д. |

| 2 | ООО «Алькор» | Розничная торговля материалами для ремонта обуви | Клеи, резина, очистители, подкладки и т.д. |

| 3 | ООО «СЭТ» | Розничная и оптовая торговля | Низковольтное и силовое оборудование, электрорадио изделия и т.д. |

| 4 | ООО «Грант-Барнетт» | Оптовая торговля текстильными и галантерейными изделиями | Зонты, кошельки, сумки и т.д. |

| 5 | ООО «Поздравление» | Оптовая торговля | Перчатки, галстуки, шарфы, сумки и т.д. |

| 6 | ООО «Мастерская взгляда» | Услуги в сфере красоты | Маникюр, педикюр, коррекция бровей и т.д. |

Также клиенты ООО «Легко для бизнеса» осуществляют строительные работы, аренду строительной техники, клининговые услуги, оптовую торговлю зап. частями для авто, торговлю золотыми изделиями являются продуктовыми магазинами, автосалонами, ломбардами и т.д.

ООО «Легко для бизнеса» оказывает услуги официально по договору бухгалтерского обслуживания. Каждая клиентская организация подключается к своему серверу 1С, с помощью которого бухгалтер может осуществлять свою работу удаленно.

2.2 Бухгалтерский учет

Согласно учетной политике ООО «Легко для бизнеса» учет расчетов с разными дебиторами и кредиторами ведется на следующих синтетических счетах:

- 60 – все расчеты с поставщиками. К данной группе «ЛДБ» относит арендодателя, поставщика питьевой воды, капсул для кофемашины, организацию, производящую замену картриджей в принтере и т.д;

- 62 – все расчеты с клиентами организации;

- 66 – все расчеты по кредитам;

- 68 – расчеты по налогам и сборам;

- 69 – расчеты по социальному страхованию;

- 70 – расчеты с персоналом по оплате труда;

- 71 – расчеты с подотчетными лицами.

Учетной политикой не предусмотрено использование счета 76, для ООО «Легко для бизнеса» разные дебиторы являются поставщиками, операции расчетов с которыми представлены в таблице 2.2.

Таблица 2.2 — Расчеты с поставщиками

| № | Операция | Дебет | Кредит | Сумма |

| 1 | Отражена задолженность по арендной плате в соответствии с договором №143 от 13.04.12 (С учетом НДС) | 20 | 60 | 20 000 |

| 2 | Отражен входной НДС по арендной плате | 19 | 60 | 3600 |

| 3 | Перечислена задолженность по арендной плате в соответствии с договором №143 от 13.04.12 | 60 | 51 | 23 600 |

Окончание таблицы 2.2

| 4 | Поступила питьевая вода для кулера от компании «Шишкин лес» | 10 | 60 | 3200 |

| 5 | Отражен НДС по приобретенной воде | 19 | 60 | 576 |

| 6 | Произведена замена картриджа для принтера компанией «Праймс» | 10 | 60 | 1800 |

| 7 | Отражен НДС по замене картриджа | 19 | 60 | 324 |

| 8 | Поступили канцелярские товары от «Комус-Петербург» | 10 | 60 | 430 |

| 9 | Отражен НДС по поступившим канцелярским товарам | 19 | 60 | 77,4 |

Поскольку ООО «Легко для бизнеса» находится на упрощенной системе налогообложения, выделенный входной НДС можно списать на расходы. Для этого составляется следующая проводка: Д90 К19.

На счете 62 отражается реализация оказанных услуг ООО «Легко для бизнеса» и задолженность ее клиентов (Таблица 2.3).

Таблица 2.3 — Расчеты с заказчиками

| № | Операция | Дебет | Кредит | Сумма |

| 1 | Отражена реализация оказанных бухгалтерских услуг по договору №41 от 30.02.15 | 62 | 90 | 15 000 |

| 2 | ООО «Алькор» оплатил оказанные бухгалтерские услуги по договору №41 от 30.02.15 | 51 | 62 | 15 000 |

Упрощенная система налогообложения позволяет ООО «Легко для бизнеса» не платить НДС, что значительно упрощает ведение бухгалтерского учета расчетов с заказчиками.

Учет расчетов с персоналом по оплате труда и расчеты по социальному страхованию не отличается от учета в других организациях, за исключением того, что все начисления происходят на 20 счете (Таблица 2.3).

Таблица 2.3 — Расчеты с персоналом по оплате труда и социальному страхованию

| № | Операция | Дебет | Кредит | Сумма |

| 1 | Начислена заработная плата работникам (бухгалтерии, директору отдела, генеральному директору) | 20 | 70 | 130 000 |

| 2 | Начислены страховые взносы | 20 | 69 | 39 000 |

| 3 | Начислен НДФЛ с заработной платы | 70 | 68 | 16 900 |

| 4 | Перечислены страховые взносы | 69 | 51 | 39 000 |

| 5 | Перечислен ранее начисленный НДФЛ | 68 | 51 | 16900 |

| 6 | Перечислена заработная плата работникам | 70 | 51 | 113 100 |

Расчеты с подотчетными лицами и расчеты по кредитам и займам в ООО «Легко для бизнеса» ведутся на 71 и 66 счетах соответственно, основываясь на стандартной схеме таких видов расчетов.

С расчетами по налогам и сборам дело обстоит иначе. Преимущество упрощенной системы налогообложения состоит в том, что организация вместо нескольких налогов платит всего один – единый налог УСН (Таблица 2.4).

Таблица 2.4 — Расчеты по налогам и сборам

| № | Операция | Дебет | Кредит | Сумма |

| 1 | Начислен единый налог УСН | 99 | 68 | 14 000 |

| 2 | Перечислен ранее начисленный едины налог УСН | 68 | 51 | 14 000 |

Поскольку в компании отсутствуют основные средства и нематериальные активы бухгалтерский учет их не производится.

Учет денежных средств производится в безналичной форме на счете 51 «Расчетный счет» ( Таблица 2.5).

Таблица 2.5 – Учет денежных средств

| № | Операция | Дебет | Кредит | Сумма |

| 1 | На расчетный счет поступила оплата оказанных услуг от ООО «СЭТ» | 51 | 62 | 15 000 |

| 2 | Оплачены услуги аренды кофемашины | 60 | 51 | 3400 |

| 3 | Выплачена заработная плата работникам | 70 | 51 | 235000 |

| 4 | Оплачен единый налог УСН | 68 | 51 | 14000 |

Учет продаж осуществляется на счете 90 и 91. В конце отчетного периода бухгалтеру необходимо закрыть все субсчета по счетам 90 и 91, формируя проводки:

- закрывая кредитовое сальдо субсчета 90.1:

Дебет 90.1 Кредит 90.9 ;

- закрывая дебетовые сальдо субсчета 90.2:

Дебет 90.9 Кредит 90.2 .

В результате сделанных проводок дебетовые и кредитовые обороты по субсчетам счета 90 будут равны.

Счет 90.9 также не должен иметь остатка на конец периода, поэтому бухгалтер его закрывает проводкой:

- Дебет 99 Кредит 90.9 – в случае убытка;

- Дебет 90.9 Кредит 99 – в случае прибыли.

Те же самые проводки используются для закрытия счета 91 «Прочие доходы и расходы». Таким образом, в конце периода на счете 99 собирается совокупная прибыль/убыток.

2.3 Аудит

Поскольку ООО «Легко для бизнеса» не проводило аудиторских проверок, в период производственной практики был произведен аудит операций на расчетном счете. Организация имеет два расчетных счета: в ПАО Сбербанк и АО Альфа-банк.

На этапе предварительного планирования было составлено письмо-обязательство условной аудиторской организации согласия на проведение аудиторской проверки (Приложение В). На этом же этапе был рассчитан аудиторский риск и уровень существенности. В таблице 2.5 представлены данные для расчета этих показателей.

Таблица 2.5 – Исходные данные для расчета уровня существенности

| Показатели | Значения, тыс. руб | Доля,% | Значения, применяемые для нахождения уровня существенности |

| Чистая прибыль | 2682 | 5 | 131,1 |

| Выручка | 22371 | 2 | 447,42 |

| Валюта баланса | 4074 | 2 | 81,48 |

| Денежные средства и их эквиваленты | 1530 | 3 | 45,9 |

| Расходы | 18987 | 2 | 379,74 |

Значения в третьем столбце должны быть определены инструкцией аудиторской фирмы, в нашем случае взяты условные значения.

Среднее арифметическое показателей четвертого столбца составляет 217,128. Наименьшее отличается от среднего на 79%, наибольшее – 106%. Данные значения слишком велики, поэтому исключаем их и заново все считаем. Среднеарифметическое – 197,44 тыс.руб. Это и будет наш уровень существенности.

Посчитав аудиторский риск и уровень существенности необходимо составить план и программу аудита. Составленные документы представлены в приложении Г и Д.

В ходе аудиторской проверки расчетного счета были осуществлены следующие процедуры:

- Проверка соответствия произведенных операций нормативным документам и законодательным актам;

- Проверка правильность оформления выписок со счетов в банке;

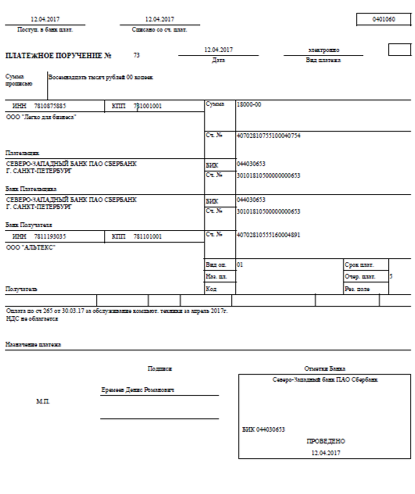

- Арифметическая проверка правильности выведения остатков на конец дня и подсчета оборотов по приходу и расходу денежных средств в выписках банка и регистрах по учету денежных средств. Пример платежного поручения ООО «Легко для бизнеса» представлено в приложении Е.

- Проверка соответствия записей в выписках банка и регистрах бухгалтерского учета, регистрах бухгалтерского учета и Главной книге, а также сальдо по Главной книге и статье баланса.

На заключительном этапе аудиторской проверки составляется аудиторское заключение, где аудитор выражает свое профессиональное мнение по поводу достоверности отчетности, в нашем случае о достоверности данных по строчке «Денежные средства и их эквиваленты». Аудиторское заключение представлено в приложении Ж.

Таким образом, с помощью аудиторской проверки можно подтвердить правильность отражения данных на счетах бухгалтерского учета, их увязку со статьями баланса и отчета о финансовых результатах, а также оценить достоверность бухгалтерской отчетности в целом.

ГЛАВА 3. НАУЧНО-ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА

Актуальность. Любая компания, активно занимающаяся своим делом, знакома с понятием «дебиторская задолженность». Согласно Гражданскому Кодексу под дебиторской задолженностью понимаются имущественные права, представляющие собой один из объектов гражданских прав.

ООО «Легко для бизнеса» предоставляет услуги в сфере бухгалтерского и налогового учета, юридические услуги и ряд других. В «ЛДБ» дебиторская задолженность возникает из-за несвоевременной оплаты оказанных услуг клиентов. В такой организации с многообразием услуг и постоянно расширяющейся клиентской базой становится тяжело отслеживать, насколько четко заказчики исполняют свои обязательства.

Каждый руководитель стремиться сократить риски снижения прибыли своей деятельности, повысить эффективность работы организации и ее финансовую устойчивость. Именно поэтому на каждом предприятии требуется разрабатывать эффективную систему контроля за дебиторской задолженностью.

Цели и задачи работы. Цель данной работы – разработать систему контроля за дебиторской задолженностью для ООО «Легко для бизнеса».

Для достижения цели поставлены следующие задачи:

- Определить степень риска неплатежеспособности заказчиков;

- Рассчитать прогнозное значение резерва по сомнительным долгам;

- Предоставить рекомендации по работе с неплатежеспособными заказчиками.

Процесс управления дебиторской задолженностью можно условно разделить на два этапа: организационный и аналитический [1].

На организационном этапе необходимо разработать мероприятия, позволяющие систематизировать данные по всем контрагентам, привести их к сопоставимому виду для дальнейшего анализа и оценки. Для ООО «Легко для бизнеса» было выбраны следующие мероприятия:

- Выбор ответственного лица. Одному из бухгалтеров компании добавлена обязанность по контролю за дебиторской задолженностью;

- Выбор контрольных дат. Выбранный бухгалтер должен в конкретную дату ( 20 числа каждого месяца) осуществлять контроль дебиторской задолженности;

- Расчет кредитных лимитов. Максимальная величина дебиторской задолженности по каждому клиенту рассчитывается по формуле:

Таблица 1 – Расчет кредитного лимита

| Клиент | Кредитный лимит |

| ООО «Алькор» | 35000/30*15=17500 руб |

| ООО «М-Бизнес» | 15000/30*15=7500 руб |

| ООО «Мастерлайн» | 19000/30*15=9500 руб |

| ООО «Северина СПб» | 9000/30*15=4500 руб |

| ООО «ТЛ Технолоджи» | 37000/30*15=18500 руб |

Если кредитный лимит заказчика превышен, компания ООО «Легко для бизнеса» приостановит оказание услуг данного клиента, пока он не рассчитается по своим обязательствам.

- Составление реестра старения дебиторской задолженности. В назначенную дату ответственный бухгалтер заполняет таблицу (Таблица 2).

Таблица 2 – Реестр старения дебиторской задолженности

| Наименование клиента | Дебиторская задолженность, руб. | ||||

| До 45 дней | 45-90 дней | Свыше 90 дней | Всего | Доля % | |

| ООО «Алькор» | 30000 | 25000 | — | 55000 | 31,3 |

| ООО «М-Бизнес» | 4000 | — | 4000 | 2,3 | |

| ООО «Мастерлайн» | — | 20000 | — | 20000 | 11,4 |

Окончание таблицы 2

| ООО «Северина СПб» | 2950 | — | — | 2950 | 1,7 |

| ООО «ТЛ Технолоджи» | — | 39600 | 54000 | 93600 | 53,3 |

| Всего | 36950 | 84600 | 54000 | 175550 | 100 |

| Доля, % | 21 | 48,2 | 30,8 | 100 |

На аналитическом этапе ответственный бухгалтер анализирует полученные данные с помощью следующих расчетов:

- Расчет коэффициента оборачиваемости. С помощью этого показателя можно выявить, сколько раз в среднем в течение отчетного периода дебиторская задолженность погашается, превращается в денежные средства. Коэффициент оборачиваемости дебиторской задолженности рассчитывается по формуле:

В ООО «Легко для бизнеса» коэффициент оборачиваемости равен 18990980/(175550/5)=21,6. Таким образом, в данной компании в среднем дебиторская задолженность погашается 21,6 раз. (18990980 – выручка по всем 45 компаниям).

Данный коэффициент полезно сравнивать с коэффициентом оборачиваемости кредиторской задолженности, поскольку превышение последнего может привести к дефициту денежных средств на предприятии.

- Расчет коэффициента оборачиваемости в днях. С помощью этого показателя определяется период времени, в течение которого организация фактически получает денежные средства от дебиторов. Формула расчета:

Коэффициент оборачиваемости в днях равен 365/21,6= 17, следовательно в течение 17 дней фирма получает денежные средства от дебиторов [5].

- Расчет риска неплатежеспособности клиентов. Данные расчеты необходимо осуществлять, чтобы вовремя определить момент неплатежеспособности клиента и по возможности отказаться от совместной работы. Оценка неплатежеспособности происходит за счет расчета следующих показателей: коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент обеспеченности финансовых обязательств активами [4].

На основании полученных данных составляется сводная таблица (Таблица 3) по всем клиентам, с помощью которой наглядно видно состояние всех заказчиков.

Таблица 3 – Сводная таблица

| Клиент | К. текущей ликвидности | К обеспеченности собственными оборотными средствами | К.обеспеченности финансовых обязательств активами |

| ООО «Алькор» | 1 | 0,0005 | 0,99 |

| ООО «М-Бизнес» | 0,215 | 3,65 | 0,56 |

| ООО «Мастерлайн» | 1,07 | 0,061 | 0,94 |

| ООО «Северина СПб» | 1,15 | 0,133 | 0,86 |

| ООО «ТЛ Технолоджи» | 0,31 | 0,014 | 0,99 |

| Оптимальное значение | От 1,5 до 2,5 | От 0,1 | До 0,85 |

Результаты. Итак, как видно из таблицы 134213 ни один из представлены клиентов ООО «Легко для бизнеса», исходя из коэффициента текущей ликвидности, не в состоянии стабильно оплачивать свои долги. Значение коэффициента обеспеченности собственными оборотными средствами показывает, что только ООО «Северина СПб» является платежеспособной организацией, в то время как показатели остальных фирм не достигают нормального значения в 0,1. Показатель ООО «М-Бизнес» в 36,5 раз превышает норму, что вызывает опасения о достоверности предоставляемых организацией данных. Коэффициент обеспечения финансовых обязательств активами показал, что только ООО «М-Бизнес способен после продажи своих активов оплатит долги. Поскольку все значения этого показателя не превышают 1, то все организации способны расплатиться по обязательствам, однако для этого им необходимо продать большее количество своих активов (0,99 – 99% всех активов).

Таким образом, по приведенным показателям можно каждому клиенту определить степень риска неплатежеспособности. ООО «Алькор» — очень высокий риск; ООО «М-Бизнес» — высокий риск; ООО «Мастерлайн» — очень высокий риск; ООО «Северина СПб» — средний риск; ООО «ТЛ-Технолоджи» — очень высокий риск.

После составления сводной таблицы и реестра старения дебиторской задолженности целесообразно рассчитать резервы по сомнительным долгам. Согласно Налоговому Кодексу РФ такие резервы создаются в зависимости от периода просрочки: более 90 дней – 100%; от 45 до 90 дней – 50%; до 45 дней – 0%. Однако такой расчет не является достаточно рациональным, поскольку не учитывает степень риска неплатежеспособности фирмы.

Учитывая как период просрочки, так и степень риска неплатежеспособности, резерв по сомнительным долгам создается на основании таблицы 4 [3].

Таблица 4 – Расчет резерва по сомнительным долгам

| До 45 дней | От 45 до 90 дней | Свыше 90 дней | |

| Очень высокий риск | 50% | 85% | 100% |

| Высокий риск | 35% | 65% | 80% |

| Средний риск | 20% | 45% | 60% |

| Низкий риск | 5% | 25% | 40% |

| Очень низкий риск | 0% | 5% | 20% |

В соответствии с таблицей 4 ООО «Легко для бизнеса» за анализируемый период начислит следующие резервы по сомнительным долгам: ООО «Алькор» = 30000*50%+25000*85%=36250 руб; ООО «М-Бизнес»=4000*35%=1400 руб; ООО «Мастерлайн» = 20000*85%=17000 руб; ООО «Северина СПб» = 2950*20%=590 руб; ООО «ТЛ Технолоджи» = 39600*85%+54000*100%=87660 руб.

Для компании ООО «Легко для бизнеса» важно, чтобы ее клиенты возвращали свои долги, поэтому необходимо провести следующие мероприятия:

- Напоминание клиентам о возникшей задолженности и последних сроках погашения;

- Ввод штрафов за несвоевременную оплату;

- Установление скидок за досрочную оплату;

- Использование факторинга [2].

Выводы. Таким образом, усовершенствование системы контроля дебиторской задолженности необходимо для нормальной работы организации. Комплексный подход позволит увидеть как качественный так и количественный эффект. Качественные улучшения проявятся в снижении рисков неоплаты долгов, количественные – в высвобождении денежных средств.

ЗАКЛЮЧЕНИЕ

Календарный план прохождения производственной практики выполнен полностью, поставленные цели и задачи достигнуты. В ходе прохождения практики собрана и проанализирована нужная информация, которая необходима была для подготовки и написания отчета.

Аутсорсинговая компания ООО «Легко для бизнеса» занимается предоставление бухгалтерских услуг в Санкт-Петербурге. Помимо основной деятельности, организация осуществляет налоговый консалтинг и предоставляет юридические услуги.

В данной компании организация бухгалтерского учета достаточно сложна, поскольку обслуживаемые фирмы имеют разные системы налогообложения, и как следствие разные формы ведения бухгалтерского учета. На 45 фирм приходится всего лишь 3 главных бухгалтера и 3 бухгалтера, поэтому организация имею функциональный вид.

Все сотрудники компании ООО «Легко для бизнеса» обладают глубокими знаниями в различных сферах бухгалтерского учета, поэтому они легко справляются с большим объемом различной информации. Все данные в программу бухгалтера вносят только на основании первичных документов.

ООО «Легко для бизнеса» находится на упрощенной системе налогообложения, поэтому доходы организации признаются в момент получения денежных средств на счет. Учет доходов и расходов ведется на счетах 90 и 91, как и у организаций, использующих другие режимы налогообложения.

Сдавать отчетность организация должна в те же инстанции (Налоговую службу, ПФР, ФСС), что и в общем режиме, однако формы отчетов достаточно упрощены. В саму финансовую отчетность входит лишь бухгалтерский баланс и отчет о финансовых результатах. Еще одним положительным моментом в ООО «Легко для бизнеса» является подключении к электронной системе СБИС, что позволяет формировать отчетность и отправлять ее не выходя из офиса. После отправки отчетность проверяется, и в это же программе получают ответ о правильности сформированных отчетов.

Аудиторская проверка операций на расчетном счете ООО «Легко для бизнеса» показала, что данные, представленные в бухгалтерской отчетности достоверны, организация без грубых ошибок ведет учет денежных средств.

Таким образом, компания ООО «Легко для бизнеса» — молодая перспективная организация, предоставляющая качественные услуги в области бухгалтерского и налогового учета.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый Кодекс РФ — [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19671/;

- Трудовой кодекс РФ – [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_34683/;

- Федеральный закон от 06.12.2011 № 402 – ФЗ «О бухгалтерском учете» — [Электронный ресурс] – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/;

- Федеральный закон от 08.02.1998 № 14 – ФЗ «Об обществах с ограниченной ответственностью» — [Электронный ресурс] – Режим доступа: http://base.garant.ru/12109720/;

- Официальный сайт ООО «Легко для бизнеса» http://lite2b.ru/

- Сайт: Бух 1С интернет-ресурс для бухгалтеров – Режим доступа: http://buh.ru/

- https://www.malyi-biznes.ru/

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

ПРИЛОЖЕНИЕ В

Письмо – предложение от ООО «Проверка»

г.Санкт-Петербург ИСХ. № 19 20 апреля 2017 г.

Общество с ограниченной ответственностью «Легко для бизнеса» в лице директора Еремеева Дениса Романовича, действующее на основании Устава предлагает Вашей аудиторской организации провести аудиторскую проверку в 2017 г.

Краткая характеристика ООО «Легко для бизнеса»».

ООО «Легко для бизнеса»» ведет один вид деятельности: предоставление бухгалтерских и сопутствующих услуг.

Бухгалтерский учет централизован и ведется с применением системы «1С».

Выручка от реализации за год составляет 22371 тыс.руб.

Просим Вас рассмотреть наше предложение и дать официальное согласие на имя директора ООО «Легко для бизнеса».

Наш юридический адрес: г. Санкт-Петербург, ул. Заставская, д33, лит.Ж, офис 412.

Телефон / факс 22-35-47

С наилучшими пожеланиями,

директор Д.Р. Еремеев

ПРИЛОЖЕНИЕ Г

| План аудита

Проверяемая организация |

ООО «Легко для бизнеса» |

| Период аудита | с 20.04.2017 по 26.04.2017 г. |

| Количество человеко-часов | 105 |

| Руководитель аудиторской группы | Степанов И.П., аудитор, аттестат №4646 |

| Состав аудиторской группы | Степанов И.П., Воробьев Е.К., Зайцев В.Н. |

| Планируемый риск существенного искажения финансовой отчетности | 5% |

| Планируемый уровень существенности | 197,33 тыс. руб |

| № п/п | Планируемые виды работ | Период проведения | Исполнитель | |

| 1 | Формирование аудиторской группы | 20.04.17-20.04.17 | Степанов И.П. | |

| 2 | Распределение аудиторов в соответствии с их профессиональными качествами и должностными уровнями по конкретным участкам аудита | 20.04.17-20.04.17 | Степанов И.П | |

| 3 | Инструктирование всех членов команды об их обязанностях, ознакомлении их с финансово-хозяйственной деятельностью экономического субъекта, а также с положениями общего плана аудита | 20.04.17-20.04.17 | Степанов И.П | |

| 4 | Проведение аудита согласно программе | 21.04.17-25.04.17 | Степанов И.П., Воробьев Е.К., Зайцев В.Н. | |

| 5 | Контроль за выполнением плана и качеством работы аудиторов, за ведением ими рабочей документации и надлежащим оформлением результатов аудита | 21.04.17-25.04.17 | Степанов И.П | |

| 6 | Разъяснение руководителем аудиторской группы методических вопросов, связанных с практической реализацией аудиторских процедур | 21.04.17-25.04.17 | Степанов И.П | |

| 7 | Проведение совещаний с руководством экономического субъекта и/или соответствующих служб по результатам отдельных этапов аудита | 21.04.17-25.04.17 | Степанов И.П | |

| 8 | Подготовка письменной информации (отчета) руководству экономического субъекта (отчета) по результатам аудита | 21.04.17-25.04.17 | Степанов И.П., Воробьев Е.К., Зайцев В.Н. | |

| 9 | Подготовка аудиторского заключения по результатам аудита | 26.04.17-26.04.17 | Воробьев Е.К., Зайцев В.Н. | |

| 10 | Проведение совещания с руководством экономического субъекта по результатам аудита | 26.04.17-26.04.17 | Степанов И.П. |

Директор _______________ Д.Р. Еремеев

Руководитель аудиторской проверки _______________ И.П. Степанов

19.04.2017г.

ПРИЛОЖЕНИЕ Д

ПРОГРАММА АУДИТА

| Проверяемая организация | ООО «ДЛ-Холдинг» |

| Период аудита | с 20.04.2017 по 26.04.2017 г. |

| Количество человеко-часов | 105 |

| Руководитель аудиторской группы | Степанов И.П., аудитор, аттестат №4646 |

| Состав аудиторской группы | Степанов И.П., Воробьев Е.К., Зайцев В.Н. |

| Планируемый риск существенного искажения финансовой отчетности | 5% |

| Планируемый уровень существенности | 197,33 тыс. руб |

| № п/п | Перечень аудиторских процедур по элементам типовых объектов аудита | Период проведения | Исполнитель | Рабочие документы | |

| 1. Аудиторский риск | |||||

| 1.1 | Расчетные модули | 20.04.17-20.04.17 | Зайцев В.Н. | Аналитический обзор | |

| 1.1.1 | Аудиторский риск | 20.04.17-20.04.17 | Зайцев В.Н. | Аналитический обзор | |

| 2. Уровень существенности | |||||

| 2.1 | Расчетные модули | 20.04.17-20.04.17 | Зайцев В.Н. | Аналитический обзор | |

| 2.1.1. | Уровень существенности | 20.04.17-20.04.17 | Зайцев В.Н. | Аналитический обзор | |

| 3. Аудит операций на расчетном счете | |||||

| 3.1 | Аудит операций на расчетном счете | 21.04.17-21.04.17 | Степанов И.П., Воробьев Е.К., Зайцев В.Н. | Аналитические таблицы | |

| 3.1.1 | Проверка правильности организации учета операций на расчетном счете | 21.04.17-21.04.17 | Степанов И.П., Воробьев Е.К., | Аналитические таблицы | |

| 3.1.2 | Проверка правильности проведения и учета операций на расчетном счете | 22.04.17-22.04.17 | Воробьев Е.К., Зайцев В.Н. | Аналитические таблицы | |

| 3.1.3 | Проверка полноты и точности раскрытия информации по денежным средствам в отчетности | 22.04.17-22.04.17 | Зайцев В.Н. | Аналитические таблицы | |

| 3.1.4 | Проверка наличия письменного уведомления налогового органа об открытии / закрытии банковских счетов в 10-дневный срок | 23.04.17-23.04.17 | Воробьев Е.К., | Аналитические таблицы | |

| 3.1.5 | Проверка правильности информации о расчетных счетах | 23.04.17-23.04.17 | Воробьев Е.К., Зайцев В.Н. | Аналитические таблицы | |

| 3.1.6 | Проверка сведений о наличии приостановления операций по счетам в банке | 24.04.17-24.04.17 | Степанов И.П.. | Аналитические таблицы | |

| 3.1.7 | Проверка хозяйственных операций по перечислению денежных средств с расчетного счета | 24.04.17-24.04.17 | Зайцев В.Н. | Аналитические таблицы | |

| 3.1.8 | Проверка хозяйственных операций по поступлению денежных средств на расчетный счет | 25.04.17-25.04.17 | Воробьев Е.К. | Аналитические таблицы | |

| 3.1.9 | Проверка на предмет соответствия условиям договора уплачиваемого банку вознаграждения | 25.04.17-25.04.17 | Степанов И.П., Воробьев Е.К., Зайцев В.Н. | Аналитические таблицы | |

| 3.1.10 | Проверка тождественности данных бухгалтерского учета данным выписок банка на конец дня | 26.04.17-26.04.17 | Степанов И.П., Воробьев Е.К., Зайцев В.Н. | Аналитические таблицы | |

| 3.1.11 | Обобщение результатов пересчетов за проверяемый период | 26.04.17-26.04.17 | Воробьев Е.К., Зайцев В.Н. | Аналитические таблицы | |

| 3.1.12 | Архивирование рабочих документов, подготовка и печать отчета | 26.04.17-26.04.17 | Степанов И.П. | Отчет | |

Директор _______________ Д.Р. Еремеев

Руководитель аудиторской проверки _______________ И.П. Степанов

19.04.2017г.

ПРИЛОЖЕНИЕ Е

ПРИЛОЖЕНИЕ Ж

АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

по бухгалтерской отчетности

Аудитор

Наименование: Общество с ограниченной ответственностью «Проверка».

Место нахождения: 450000, г.Санкт-Петербург, ул. Фрунзе, д.9, корп.1

Государственная регистрация: № 1037739256180 от 28.01.2003г.

Лицензия: № Е007842 от 05.01.2006г.выдана ООО «Проверка» на основании Приказа Министерства Финансов Российской Федерации №98 от 05.05.15г. выдана на срок пять лет до 05.01.21 г.

является членом Аудиторской Палаты России (АПР).

Аудируемое лицо

Наименование: Общество с ограниченной ответственностью «Легко для бизнеса»

Место нахождения: 450077, г. Санкт-Петербург, ул. Заставская, д33, лит.Ж, офис 412.

Государственная регистрация: № 1040204591382 от 26.09.2012г.

Мы провели аудит прилагаемой бухгалтерской отчетности организации ООО «Легко для бизнеса» за период с 20 апреля по 26 апреля 2017г. включительно. Бухгалтерская отчетность организации ООО «Легко для бизнеса» состоит из:

- бухгалтерского баланса;

- отчета о прибылях и убытках;

- приложений к бухгалтерскому балансу и отчету о прибылях и убытках;

- пояснительной записки.

Ответственность за подготовку и представление этой бухгалтерской отчетности несет главный бухгалтер организации ООО «Легко для бизнеса». Наша обязанность заключается в том, чтобы выразить мнение о достоверности во всех существенных отношениях данной отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации на основе проведенного аудита.

Мы провели аудит в соответствии с:

- Федеральным законом «Об аудиторской деятельности»;

- федеральными правилами (стандартами) аудиторской деятельности;

- внутренними правилами (стандартами) аудиторской деятельности ООО «Аудитор»;

- правилами (стандартами) аудиторской деятельности аудитора;

- нормативными актами органа, осуществляющего регулирование деятельности аудируемого лица.

Аудит планировался и проводился таким образом, чтобы получить разумную уверенность в том, что бухгалтерская отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих числовые показатели в бухгалтерской отчетности и раскрытие в ней информации о финансово-хозяйственной деятельности, оценку соблюдения принципов и правил бухгалтерского учета, применяемых при подготовке бухгалтерской отчетности, рассмотрение основных оценочных показателей, полученных руководством аудируемого лица, а также оценку представления бухгалтерской отчетности. Мы полагаем, что проведенный аудит представляет достаточные основания для выражения нашего мнения о достоверности бухгалтерской отчетности и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации.

По нашему мнению, бухгалтерская отчетность организации ООО «ДЛ-Холдинг» отражает достоверно во всех существенных отношениях финансовое положение на 26 апреля 2017 г. и результаты ее финансово-хозяйственной деятельности за период с 1 января по 31 декабря 2016 г. включительно в соответствии с требованиями законодательства Российской Федерации в части подготовки бухгалтерской отчетности.

Не изменяя мнения о достоверности бухгалтерской отчетности, мы обращаем внимание на информацию, изложенную в пояснениях к бухгалтерской отчетности, а именно на то, что необходимо корректно отражать хозяйственные операции в бухгалтерском учете.

26.04.2017 г.

Директор ООО «Проверка» ___________И.П. Степанов

Руководитель аудиторской проверки: ___________И.П. Степанов

Квалификационный аттестат аудитора

на право осуществления общего аудита

№ К 024024, выданный ЦАЛАК

Минфина РФ 27.02.07.

Готовые отчеты по практике по бухгалтерскому учету:

| Тема | Год сдачи | Страниц | Цена |

|---|---|---|---|

|

2021 г.

|

27 стр.

|

Купить за 800 ₽

|

|

|

2021 г.

|

33 стр.

|

Купить за 850 ₽

|

|

|

2021 г.

|

33 стр.

|

Купить за 800 ₽

|