Содержание

- Организационно-экономическая характеристика предприятия ООО «БН-Текстиль»……………………………………………………………………..3

- Синтетический и аналитический учет заработной платы ………………7

- Порядок и методика бухгалтерского учета заработной платы на предприятии ООО «БН-Текстиль»……………………………………………..11

- Анализ заработной платы на предприятии ООО «БН-Текстиль»..……17

- План ВКР…………………………………………………………………..29

1.Организационно-экономическая характеристика предприятия ООО «БН-Текстиль»

ООО «БН-Текстиль», г. Иваново — это производственное предприятие, специализирующееся на изготовлении тканей для одежды и домашнего текстиля, а также на выпуске готовых изделий рабочей и специальной одежды на заказ. Предприятие образовалось в 2012 г., в результате выделения самостоятельного направления из корпорации «NordTex». Юридический и почтовый адрес предприятия: г. Иваново, ул. Большая Воробьевская, д. 4, оф.12.

В 1749 году в городе Иваново-Вознесенск начинает работу прядильно-ткацкая фабрика — будущий Самойловский комбинат. Выпускаются первые метры хлопчатобумажных тканей. 1820 году в городе Родники на базе бумагопрядильной фабрики создается хлопчатобумажное производство, известное сегодня как комбинат «Родники-Текстиль». 1880 году в селе Новая Гольчиха (в настоящее время г. Вичуга) открывается прядильно-ткацкая фабрика, сегодня носящая имя Н.Р. Шагова.

В этом же году продукция Самойловского комбината выходит на международный рынок и завоевывает медали торговых выставок Европы и Америки. На предприятии работает 340 станков.

В 1965 г. комбинат «Родники-Текстиль» становится самым крупным текстильным предприятием России. В его цехах трудится около 15 тысяч человек.

В 2006 г. внедряется Система Автоматизированного Проектирования (САПР) для разработки спецодежды. «Яковлевский» занимает 72 место в списке самых быстрорастущих российских компаний (журнал «Финанс»).

Запуск автоматической швейной фабрики с производительностью 400 000 комплектов постельного белья в месяц. Вводится в эксплуатацию Распределительный центр в г. Родники площадью 14 000 м. кв. – крупнейший в регионе. Детское постельное белье «Облачко» признано лучшей торговой маркой России. В 2007 г. запущена система комплексного управления Компанией SAP. На проектную мощность вышла автоматическая швейная фабрика «Прогресс». Компания отметила 15-летие своей работы на текстильном рынке. Вышла новая марка постельного белья «Магия сна». Начато внедрение системы штрихкодирования производственных и сбытовых бизнес-процессов.

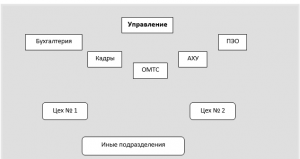

Согласно штатному расписанию на 2014 год, на предприятии ООО «БН-Текстиль» в 2014 году числилось 295 человек, из них: управление – 11 человек, бухгалтерия – 10 человек, планово – экономический отдел – 2 человека, технологическое бюро – 2 человека, экспериментальный цех – 2 человека, административно – хозяйственный участок — 11 человек, отдел материально-технического снабжения 23 человека, коммерческий отдел 2 человека, лаборатория – 5 человек, отдел кадров – 3 человека, специалисты – 2 человека, здравпункт — 5 человек, швейный цех №1 – 78 человек, швейный цех №2 – 93 человека, ремонтно – механический цех – 7 человек, энергетический цех – 27 человек, транспортный цех – 4 человека, ОТК – 3 человека, механический цех – 1 человек, РСУ – 2 человека.

Рисунок 1 – Структура предприятия «БН-Текстиль», г.Иваново

ООО «БН-Текстиль» г.Иваново специализируется, в основном, на выпуске рабочей и специальной одежды, а рабочие костюмы для мужчин и женщин, зимние и летние комбинезоны и полукомбинезоны, халаты, куртки, брюки, блузы и жилеты; спецкостюмы для защиты от общих производственных загрязнений, от вредных биологических факторов, от пониженных и повышенных температур, от воды, от щелочей, противоэнцефалитные костюмы и многих других вредных производственных воздействий и факторов.

В небольших объемах предприятие выпускает некоторые виды головных уборов, это медицинские колпаки, шлемы и бейсболки; средства индивидуальной защиты, такие как перчатки и рукавицы; и изделия для дома, а именно нательное белье, махровые халаты, портянки, полотенца и шторы.

Во главе производства находится Центр управления предприятием, который непосредственно связан с отделом маркетинга и принимает заявки на пошив изделий. Самым крупным производством является ивановский швейный цех в г.Иваново, т.к. технологический процесс этого производства представляет собой законченный производственный цикл от поступления кусков материалов, до раскроя, пошива и выхода готовых изделий. Остальные цеха рассматриваемого предприятия оказывают только услугу пошива, т.е. на них отсутствуют экспериментальное, подготовительное и раскройное производство. На эти производства поступает уже готовый крой.

В ивановском швейном цехе осуществляется разработка моделей. Эту функцию выполняет конструкторско-технологическая группа, состоящая из 3 человек. Сюда передаются заказы для дальнейшей разработки моделей и оформления соответствующей документации.

В проект конструкторской документации входят:

- зарисовка модели;

- описание внешнего вида модели;

- спецификация деталей кроя;

- перечень подсобных лекал;

- табель мер.

Конструкторская группа разрабатывает комплект лекал на средний размеро-рост. Основные лекала изготавливаются конструктором из специальной бумаги. Лекала заводятся с помощью дигитайзера в САПР и обрабатываются в электронном виде. На базе основных лекал строятся производные и вспомогательные лекала на все виды материала. Итогом работы конструкторской группы является полный комплект лекал в соответствии со спецификацией деталей кроя. Новой модели конструктор присваивает номер в соответствии со спецификацией. Данные о новой модели заносятся в «Журнал регистрации новой модели»

Технолог ЭЦ составляет техническое описание на модель в соответствии с требованиями ГОСТ 2595 и ОСТ 17-01-002 и последовательность обработки изделия с указанием технических условий выполнения операций.

Инженер-технолог швейного цеха проводит предварительное нормирование затрат времени на новую модель. Инженером-технологом по нормированию сырья выполняется раскладка деталей. Составляется предварительная норма расхода всех видов материалов и фурнитуры на базовый размеро-рост на среднюю ширину ткани.

Производственная структура процесса изготовления коллекций реализуется в следующих подразделениях предприятия: Центр управления предприятием (экспериментальное производство); подготовительное производство, раскройный участок, швейные цеха, а также складские помещения готовой продукции.

С целью рационализации использования производственных площадей и оборудования подготовка материалов к раскрою и раскрой осуществляется централизованно. Подготовленный к пошиву крой поступает в швейные цеха предприятий. После реализации процесса пошива и отделки изделия поступают напрямую заказчику или на склад готовой продукции для формирования необходимого объёма складских запасов.

2.Синтетический и аналитический учет заработной платы

Синтетический учет заработной платы ведется на счете 70 «Расчеты с персоналом по оплате труда». Этот счет относиться к счетам, называемым активно — пассивными, так как на нем отражаются операции по возникновению и погашению кредиторской задолженности по заработной плате перед персоналом.

Документами для синтетического учета заработной платы являются оборотные ведомости, главная книга, при журнально – ордерной системе учета – журналы – ордера по счетам, а при автоматизированном учете машинограммы.

По дебету счета 70 отражаются:

- Суммы, выплаченные в качестве заработной платы, а так же премии, пособия, и т.д;

- Суммы, выплаченные в качестве доходов от участия в капитале предприятия;

- Суммы, выплаченные в качестве аванса;

- Суммы налогов и иных удержаний из заработной платы.

При журнально – ордерной системе ведения бухгалтерского учета на предприятии при записи данной корреспонденции счетов одновременной в журналы ордера №10 и № 10/1 записываются эти же суммы.

По кредиту счета 70 отражают:

- Начисление сумм заработной платы сотрудникам основного производства ( в корреспонденции со счетом 20 «основное производство»);

- Начисление сумм заработной паты сотрудникам вспомогательного производства ( в корреспонденции со счетом 23 «вспомогательное производство»);

- Начисление сумм заработной паты работникам цехов ( в корреспонденции со счетом 25 «общепроизводственные расходы»);

- Начисление сумм заработной паты сотрудникам, занимающимся продажей ( в корреспонденции со счетом 44 «расходы на продажу»).

Начальное кредитовое сальдо по счету 70 отражает задолженность предприятия перед работниками на начало отчетного периода

Кредитовый оборот счета 70 отражает начисления по оплате труда, пособий, доходов от участия в организации.

Дебетовый оборот счета 70 показывает удержания из заработной плате сотрудников предприятия.

Конечное кредитовое сальдо отражает задолженность пред работниками на конец отчетного периода.

В бухгалтерском учете при начислении заработной платы с кредитом счета 70 корреспондируют следующие счета:

- 20 «Основное производство» — выплачена заработная плата производственным работникам

- 23 «Вспомогательное производство» — выплачена заработная плата работникам вспомогательных производств

- 25 «Общепроизводственные расходы» — выплачена заработная пата сотрудникам цехов

- 26 «Общехозяйственные расходы» — выплачена заработная плата сотрудникам общехозяйственного персонала

- 29 «Обслуживающие производства и хозяйства» — выплачена заработная плата сотрудникам вспомогательных производств.

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают, как уже отмечалось, по дебету счетов 07, 08, 10, 11, 15 и кредиту счета 70.

Премии, материальная помощь, различные пособия, производимые за счет средств целевого финансирования во время получения прочих доходов, отражаются по дебету следующих счетов:

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 86 «Целевое финансирование»

- 91 «Прочие доходы и расходы»

При уходе работников предприятия в отпуска, сумма фактически начисленных отпускных списывается на уменьшение созданного резерва. В бухгалтерском учете это оформляется следующей записью:

Дебет 96 «Резервы предстоящих расходов» Кредит 70 «Расчеты с персоналом по оплате труда».

Аналогичным образом отражают сумм начислений работникам за выслугу лет.

Выдача заработной платы работникам из кассы оформляется следующим образом:

Дебет 70 «расчеты с персоналом по оплате труда» Кредит 50 « Касса».

Невыплаченная заработная плат в срок оформляется следующим образом:

Дебет 70 «расчеты с персоналом по оплате труда» Кредит 76» расчеты с разными дебиторами и кредиторами».

Суммы не выплаченной заработной платы в соответствии с законодательством должны быть переданы на расчетный счет, при этом в бухгалтерии делается проводка:

Дебет 51 «Расчетные счета» Кредит 50 «Касса»

Учет расчетов по депонированной заработной плате ведут в специальной книге, которая заполняется на основе реестра невыплаченной заработной платы, эта книга открывается сроком на один год.

В том случае, когда на предприятии заработная плата выплачивается путем перечисления ее суммы на банковскую карту работника, на каждого работника предприятия открывается счет на основе договора, заключаемого либо с работником, либо с работодателем (по заявлению работника).

При перечислении заработной платы на карточку работника в бухгалтерии им выдаются листы, в которых указываются суммы, которые перечислены. При данной форме заработной платы работодателю необходимо производить перечисления не реже, чем два раза в месяц.

Расходы по обслуживанию банковских карточек работника несет работодатель. Все расходы связанные с ведением счетов и выдачей заработной платы таким образом, на предприятии включаются в состав прочих расходов, сумма таких затрат уменьшает налогооблагаемую прибыль организации.

Удержания и иные вычеты из заработной платы сотрудника отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами 68, 69.

К документам аналитического учета заработной платы относятся лицевой счет работника, налоговая карточка по учету доходов и подоходного налога физического лица, расчетные и расчетно-платежные ведомости и другие.

Аналитический учет по счету 70 ведется по следующим субсчетам:

- 70/1 – «Расчеты с сотрудниками, состоящими в штате организации»

- 70/2 –«Расчеты с совместителями»

- 70/3 — «Расчеты по договорам гражданско-правового характера»

3.Порядок и методика бухгалтерского учета заработной платы на предприятии ООО «БН-Текстиль»

Учет заработной платы на предприятии ООО «БН-Текстиль» начинается с учета личного состава.

Учет личного состава происходит следующим образом.

Первоначально в кадровой службе предприятия с потенциальным работником заключается трудовой договор.

В качестве примера был взят трудовой договор от 19.08.2013. Данный трудовой договор имеет номер 45. Работодателем является директор ООО «БН-Текстиль» Никифоров Игорь Петрович, работником – Волкова Светлана Николаевна. На основании данного договора Волкова С.Н. принимается на должность швеи в цех №2, на неопределенный срок. В качестве режима работы устанавливается 40 – часовая рабочая неделя с продолжительностью работы 8 часов, трехсменная. Условия труда определены как вредные, характер работы – основная. Дата начала работы 19.08.2014 г . форма оплаты труда сдельно – премиальная, 13,19 руб./час в т.ч.вредность. отпуск работнику предоставляется в количестве 40 дней ( 28 – основной, 12 дополнительный за вредность). Документ подписан директором завода и работником.

На основе этого договора составляется приказ (распоряжение) о приеме работника на работу . В нем указано, что на основе трудового договора от 19.08.2013 № 45 Волкова Светлана Николаевна принимается на работу на должность швеи в цех №2 на постоянной основе, без испытательного срока. Документ имеет подписи обоих сторон.

На основе приказа на работника составляется личная карточка работника. Личная карточка Волковой С.Н. составлена 19.08.2014, в ней указан адрес работника, номер его страхового свидетельства государственного пенсионного страхования, образование – среднее профессиональное, семейно положение – состоит в зарегистрированном браке, так же указана серия и номер паспорта, юридический и фактический адрес работника, номер телефона, сведения о воинском учете. Документ подписан работником кадровой службы и самим работником.

Следующим документом по учету личного состава является приказ (распоряжение) о прекращении трудового договора. Документ составлен 21.03.2015, в нем указывается, что Волкова С.Н. уволена с должности швеи по собственной инициативе. Документ подписан директором завода Никифоровым И.Ю. и работником Волковой С.Н.

Для учета личного состава и начисления заработной платы применяется документ – штанное расписание. Согласно штатному расписанию на 2014 год, на предприятии ООО «БН-Текстиль» в 2014 году числилось 295 человек, из них: управление – 11 человек, бухгалтерия – 10 человек, планово – экономический отдел – 2 человека, технологическое бюро – 2 человека, металлургическое бюро – 6 человек, отдел сбыта – 2 человека, административно – хозяйственный участок — 11 человек, отдел материально-технического снабжения 23 человека, коммерческий отдел 2 человека, лаборатория – 5 человек, отдел кадров – 3 человека, специалисты – 2 человека, здравпункт — 5 человек, швейный цех №1 – 78 человек, швейный цех №2 – 93 человека, ремонтно – механический цех – 7 человек, энергетический цех – 27 человек, транспортный цех – 4 человека, ОТК – 3 человека, механический цех – 1 человек, РСУ – 2 человека.

Повременно – премиальная система оплаты труда применяется для расчета заработной платы у — 31 работника предприятия, окладная — у 95, сдельно – премиальная — у 169.

Табель учета рабочего времени необходим для учета дней, отработанных работниками предприятия.

Заработная плата работникам предприятия ООО «БН-Текстиль» перечисляется на банковские карточки работников. Расходы по открытию и обслуживанию лицевых счетов берет на себя работодатель. При перечислении заработной платы на каждого работника составляются расчетные листки в них указывается сумма заработной платы а так же суммы удержаний из заработной платы. Расчетные листки выдаются работникам каждый раз, когда происходит перечисление заработной платы. Согласно коллективному трудовому договору и положению по заработной плате выплаты производятся два раза в месяц. Каждый раз при перечислении составляется документ «Список перечисляемой в банк заработной платы», в котором указаны фамилии работников и суммы, начисленные им.

Оплата труда на предприятии ООО «БН-Текстиль» осуществляется согласно действующему законодательству Российской Федерации.

Все средства, направленные на оплату труда, учитываются в составе расходов на оплату труда. Они включают в себя:

- Основную заработную плату;

- Различные доплаты и надбавки;

- Различные выплаты поощрительного характера;

- Различные компенсации.

На предприятии используются повременно – премиальная система оплаты труда и сдельно — премиальная. Исходя из этого основная заработная плата работников, которые имеют повременно – премиальную систему оплаты труда состоит из оклада и премии, а у работников, относящихся к сдельно – премиальной системе – оплата по тарифным ставкам и премиальная часть.

Премии начисляются работникам за коллективные показатели работы предприятия. Начисление премии работникам производится на основании приказа руководителя.

Бухгалтерский учет на предприятии ООО «БН-Текстиль» ведется автоматизировано, с помощью программы «1С:Бухгалтерия». В данной программе учет заработной платы ведется на счете 70 «Расчеты с персоналом по оплате труда».

По кредиту счета 70 отражаются суммы заработной платы работников, начисленные пособия по социальному страхованию.

При начислении заработной платы сотрудникам основного производства в бухгалтерии делается запись:

Дебет 20 Кредит 70 — сумма начисленной заработной платы работникам основного производства;

При начислении заработной платы сотрудникам, напрямую не связанным с производством продукции, в бухгалтерии делается запись:

Дебет 25 Кредит 70 – сумма начисленной заработной платы, сотрудникам, не связанным с производством продукции.

Работникам административно – управленческого персонала заработная плат начисляется следующим образом:

Дебет 26 Кредит 70 – сумма начисленной заработной платы сотрудникам административно – управленческого персонала.

По дебету счета 70 отражаются выплаченные суммы заработной платы, премий, пособий, компенсаций, доплат, начисленных налогов, удержаний из заработной платы по исполнительным листам, и т.д.

Перечисление заработной платы на расчетный счет сотрудника оформляется проводкой:

Дебет 70 Кредит 51 – сумма перечисленной заработной платы на расчетный счет работнику;

Дебет 70 кредит 68 – сумма исчисленного налога на доходы физических лиц.

При причинении работником материального ущерба предприятию, в бухгалтерии делается проводка на сумму причиненного ущерба:

Дебет 70 Кредит 73/ расчеты по возмещению материального ущерба – сумма удержания с сотрудника в размере причиненного материального ущерба.

Основным видом деятельности предприятия ООО «БН-Текстиль» является производство чугунных изделий, в связи с этим на предприятии имеются рабочие места с вредными условиями труда. Для оплаты труда работникам, занятым на вредном производстве, на предприятии производятся доплаты в размере, установленном нормативно-правовыми актами РФ, в соответствии с данными аттестации рабочих мест на весь период такой работы.

Важной частью учета заработной платы является учет отпусков.

На предприятии ООО «БН-Текстиль» основанием для предоставления отпуска является график отпусков , который составляется на предприятии в начале отчетного года. На основании этого документа составляется приказ о предоставлении отпуска.

После подписания приказа руководителем предприятия, в бухгалтерии производится расчет оплаты отпуска. В соответствии с коллективным трудовым договором, отпускные выдаются работнику не позднее, чем за три дня до начала отпуска.

Начисление отпускных в бухгалтерии оформляется следующим образом:

- Дебет 20(25,26) Кредит 70 – сумма отпускных;

- Дебет 70 Кредит 68/НДФЛ — сумма исчисленного налога на доходы физических лиц;

- Дебет 70 Кредит 69- начислены страховые взносы;

- Дебет 70 Кредит 51 – сумма отпускных, перечисленная с расчетного счета работнику.

Оплата листов нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста 1,5 и 3 лет на предприятии ООО «БН-Текстиль» первые два дня оплачивается за счет средств предприятия, а последующие дни оплачиваются за счет средств ФСС.

В бухгалтерии данные операции отражаются следующим образом:

- Дебет 20 (25,26) Кредит 70 – суммы, по листкам временной нетрудоспособности, выплаченные за счет предприятия.

- Дебет 20 (25,26) Кредит 69/расчеты по социальному характеру – суммы выплат, произведенные за счет ФСС.

Размер пособия по временной нетрудоспособности на предприятии зависит от трудового стажа работника, в соответствии с законодательством РФ:

- Если трудовой стаж работника более 8 лет – 100 % среднего заработка работника;

- Если трудовой стаж составляет от 5 до 9 лет — 80% среднего заработка работника;

- Если менее 5 лет – 60%.

При трудовом стаже работника менее полугода, размер пособия по временной нетрудоспособности составляет не более 1 МРОТ, который в настоящее время равен 6204 руб.

Данные пособия в соответствии с законодательством, не облагаются налогами, независимо от того, за чей счет (ФСС или работодателя) они были выплачены.

Пособие по беременности и родам на предприятии ООО «БН-Текстиль» выплачивается за 70 календарных дней до родов, 70 календарных дней после. Данное пособие выплачивается в 100% размере среднего заработка.

Бухгалтерские проводки в данном случае выглядят следующим образом:

Дебет 69/Расчеты с ФСС Кредит 70 – сумма пособия по беременности и родам за счет ФСС

| Дебет 70 Кредит 51 — выплачена сумма пособия по беременности и родам. |

Суммы налога на доходы физических лиц на предприятии ООО «БН-Текстиль» рассчитываются следующим образом:

- Рассчитываются суммы доходов работника, подлежащие обложению НДФЛ;

- Определяется ставка НДФЛ для каждого вида доходов;

- Рассчитываются суммы доходов, не подлежащие обложению НДФЛ;

- Рассчитывается общая сумма налога, подлежащего уплате в бюджет.

4.Анализ заработной платы на предприятии ООО «БН-Текстиль»

Анализ заработной платы на предприятии имеет большое значение, поскольку в результате проведенного анализа руководство предприятия сможет выявить возможности дополнительной экономии денежных средств, а также возможности повышения производительности труда.

Для проведение анализа заработной платы на предприятии ООО «БН-Текстиль» потребуются следующие документы:

- Годовая отчетность предприятия за 2012,2013 и 2014 года;

- Оборотно – сальдовые ведомости по счетам 20, 25,26, 70 за 2012, 2013, 2014 год.

- Свод начислений и удержаний заработной платы за 2012, 2013, 2014 год.

Как уже говорилось в теоретической части выпускной квалификационной работы, первым этапом анализа является расчет изменения размера фактического фонда заработной платы от планового.

2012: 35 827 836,72 – 41 238 800 = — 5 410 963,28

2013: 49 730 964, 47 – 48 659 900 = 1 071 064,47

2014: 41 207 795, 12 – 43 392 600 = — 2 184 804,88

По результатам расчетов можно говорить о том, что на предприятии ООО «БН-Текстиль» в 2013 году наблюдается перерасход ФЗП на 1 071 064, 47 рублей, что является негативным показателем, так как она являлась непланируемой, и что бы оплатить ее, предприятию необходимо привлекать на оплату труда дополнительные средства. В 2012 и 2014 году наблюдается существенная экономия ФЗП, что говорит о том, что политика предприятия в части оплаты труда, а именно ее оптимизации, проводилась успешно.

Следующим шагом при анализе ФЗП необходимо провести анализ постоянной и переменной части заработной платы, а так же изучить движение ФЗП в динамике. Для этого воспользуемся сводом начислений и удержаний организации.

Таблица 1. Исходные данные для анализа фонда заработной платы на предприятии ООО «БН-Текстиль» в 2012-2014 г.

| Виды оплаты | Сумма зарплаты, руб. | ||

| 2012 | 2013 | Изменение | |

| 1. Переменная часть оплаты труда рабочих | 17 913 918,36

|

24 859 268,22

|

6 945 349,86

|

| 1.1. По сдельным расценкам | 16 987 140,63

|

19 470 629,26

|

2 483 488,63

|

| 1.2. Премии за производственные результаты | 1 669 943,54

|

1 879 316,56

|

209 373,02

|

| 2. Постоянная часть оплаты труда рабочих | 13 931 098,81

|

20 774 391,70

|

6 843 292,89

|

| 2.1. Повременная оплата труда по тарифным ставкам | 12 034 679,27

|

18 549 006,53

|

6 514 327,26

|

| 2.2. Доплаты | 1 896 419,54

|

2 225 385,17

|

328 965,63

|

| 2.2.1. За сверхурочные время работы | 1 896 419,54

|

2 225 385,17

|

328 965,63

|

| 2.2.2. За стаж работы | — | — | — |

| 2.2.3. За простои по вине предприятия | — | — | — |

| 3. Всего оплата труда рабочих без отпускных | 31 845 017,17

|

45 633 659,92

|

13 788 642,75 |

| 4. Оплата отпусков рабочих | 3 982 819,55

|

4 097 304,55

|

114 485 |

| 4.1. Относящаяся к переменной части | 2 518 527,13

|

2 201 380,28

|

-317 146,85 |

| 4.2. Относящаяся к постоянной части | 1 464 292,42

|

1 895 924,27

|

431 631,85 |

| 5. Общий фонд заработной платы | 35 827 836,72

|

49 730 964,47

|

13 903 127,75 |

| В том числе Переменная часть (п.1 +п. 4.1.) | 20 432 445,49

|

27 060 648,50

|

6 628 203,01 |

| Постоянная часть (п.2 + п. 4.2. ) | 15 395 391,23

|

22 670 315,97

|

7 274 924,74 |

| 6. Удельный вес в общем фонде заработной платы, %: Переменной части |

57,03

|

54,41

|

-2,61 |

| Постоянной части | 42,97

|

45,58

|

2,61 |

Таблица 2

Исходные данные для анализа фонда заработной платы на предприятии ООО «БН-Текстиль» в 2013-2014г.

| Виды оплаты | Сумма зарплаты, руб. | ||

| 2012 | 2013 | Изменение | |

| 1. Переменная часть оплаты труда рабочих | 24 859 268,22

|

20 950 589,93

|

-3 908 678,29 |

| 1.1. По сдельным расценкам | 19 470 629,26

|

18 635 607,57

|

-835 021,69 |

| 1.2. Премии за производственные результаты | 1 879 316,56

|

941 179,08

|

-938 137,48 |

| 2. Постоянная часть оплаты труда рабочих | 20 774 391,70

|

15 658 933,88

|

-5 115 457,82 |

| 2.1. Повременная оплата труда по тарифным ставкам | 18 549 006,53

|

13 684 025,99

|

-4 864 980,54 |

| 2.2. Доплаты | 2 225 385,17

|

1 974 907,89

|

-250 477,28 |

| 2.2.1. За сверхурочные время работы | 2 225 385,17

|

1 974 907,89

|

-250 477,28 |

| 2.2.2. За стаж работы | — | ||

| 2.2.3. За простои по вине предприятия | — | ||

| 3. Всего оплата труда рабочих без отпускных | 45 633 659,92

|

36 609 523,81

|

-9 024 136,11 |

| 4. Оплата отпусков рабочих | 4 097 304,55

|

4 598 271,31 | 500 966,76 |

| 4.1. Относящаяся к переменной части | 2 201 380,28

|

3 019 971,05

|

818 590,77 |

| 4.2. Относящаяся к постоянной части | 1 895 924,27

|

1 578 300,26

|

-317 624,01 |

| 5. Общий фонд заработной платы | 49 730 964,47

|

41 207 795,12

|

-8 523 169,35 |

| В том числе Переменная часть (п.1 +п. 4.1.) | 27 060 648,50

|

23 970 560,98

|

-3 090 087,52 |

| Постоянная часть (п.2 + п. 4.2. ) | 22 670 315,97

|

17 237 234,14

|

-5 433 081,83 |

| 6. Удельный вес в общем фонде заработной платы, %: Переменной части |

54,414083

|

58,16996738

|

3,75588438 |

| Постоянной части | 45,585917

|

41,83003262

|

-3,75588438 |

По результатам, полученным в таблицах 14 и 15 видно, что в 2013 году, по сравнению с 2012, произошло увеличение фонда заработной платы на 13 903 127,75 рублей, что несомненно, является положительной динамикой.

На увеличение фонда заработной платы повлияло увеличение размера как постоянной, так и переменной части фонда заработной платы. В наибольшей степени увеличилась постоянная часть, на 7 274 924,74. На ее увеличение, в первую очередь повлияло увеличение повременной оплаты труда работников по тарифным ставкам ( на 6 514 327,26 рублей), что может говорить о том., что в 2013 году повысился размер оклада руководителей, служащих и специалистов предприятия. Стоит так же отметить, что как в 2012, так и в 2013 году на предприятии ООО «БН-Текстиль» отсутствовали доплаты за простои по вине предприятия, что свидетельствует о бесперебойной работе в течении данных лет.

Увеличение размера переменной части фонда заработной платы в 2013 году составило 6 628 203,01 рублей, в большей степени за счет увеличения оплаты по сдельным расценкам, что говорит о том, что производительность работников предприятия в данном периоде повысилась, соответственно повысилась количество выпускаемой продукции, от которого напрямую зависит прибыльность предприятия.

В 2014 году фонд заработной платы снижается, к концу года его размер составляет 41 207 795,12 рублей. На его снижение довольно сильное влияние оказало снижение размера его постоянной части за счет оплаты труда по тарифным ставкам на 4 864 980,54 рублей. Переменная часть так же снизалась в основном за счет оплаты труда по сдельным расценкам, но не стоит расценивать данную динамику только негативной стороны, так как данное снижение, не превышает размера, на которые увеличились эти части в 2013 году.

Так же стоит отметить, что на протяжении исследуемых периодов наибольшую долю в фонде заработной платы занимает переменная часть ( 57% в 2012, 54,4% в 2013, и 58,2% в 2014).

Далее по методике Савицкой проведем анализ состава и структуры фонда оплаты труда в 2012-2013 году, и 2013-2014 г.

Таблица 3

Анализ состава и структуры фонда заработной платы предприятия ООО «БН-Текстиль» в 2012-2013 г.

| Показатель | Сумма, руб. | Структура ФЗП, % | ||||

| 2012 | 2013 | 2012 | 2013 | |||

| Общий ФЗП | 35 827 836,72

|

49 730 964,47

|

13 903 127,75 | 100 | 100 | 0 |

| Из общего ФЗП: | ||||||

| a) Заработная плата, начисленная за выполненную работу и отработанное время | 29 021 819,9 | 38 019 635,79

|

8 997 815,89 | 81 | 76,45 | -4,55 |

| В том числе:

· по тарифным ставкам и окладам, включая компенсации b) |

12 034 679,27

|

18 549 006,53 | 6 514 327,26

|

— | — | — |

| · По сдельным расценкам, включая компенсации; | 16 987 140,63

|

19470629,26

|

2 483 488,63 | — | — | — |

| c) Выплаты, стимулирующего характера | 3 494 798,24 | 3 398 569,46 | -96 228,78 | 9,75 | 6,83 | -2,92 |

| В том числе:

· премии и вознаграждения d) |

3 415 928,24

|

3 268 169,46

|

-147 758,78

|

— | — | — |

| · Материальная помощь | 78 870 | 130400 | 51 530 | — | — | — |

| e) Выплаты компенсирующего характера | 691 453,64 | 511 805,19 | -179 648,45 | 1,93 | 1,03

|

-0,9 |

| f) Выплаты за неотработанное время | 3 405 839,5 | 7 149 649,66 | 3 743 810,16 | 9,5 | 14,38 | 4,88 |

| g) Другие выплаты, включаемые в состав ФЗП | 786 074,56 | 651 304,37 | -134 770,19 | 2,2 | 1,3

|

-0,9 |

Таблица 4

Анализ состава и структуры фонда заработной платы на предприятии ООО «БН-Текстиль» в 2013-2014 г.

| Показатель | Сумма, руб. | Структура ФЗП, % | ||||

| 2012 | 2013 | 2012 | 2013 | |||

| Общий ФЗП | 49 730 964,47

|

41 207 795,12 | -8 523 169,35 | 100 | 100 | 0 |

| Из общего ФЗП: | ||||||

| h) заработная плата, начисленная за выполненную работу и отработанное время | 38 019 635,79

|

32 319 633,56 | -5 700 002,23 | 76,4

|

78,4

|

2 |

| В том числе:

· по тарифным ставкам и окладам, включая компенсации |

18 549 006,53

|

13 684 025,99

|

-4 864 980,54

|

— | — | — |

| · По сдельным расценкам, включая компенсации | 19470629,26 | 18635607,57 | -835 021,69 | — | — | — |

| i) Выплаты, стимулирующего характера | 3 398 569,46 | 2 073 627,13 | -1 324 942,33 | 9,75 | 5,03

|

-4,72 |

| В том числе:

· премии и вознаграждения |

3 268 169,46

|

1 984 627,13

|

-1 283 542,33

|

— | — | — |

| Материальная помощь | 130400

|

89000

|

-41 400 | — | — | — |

| j) Выплаты компенсирующего характера | 511 805,19 | 663 612,09 | 151 806,9 | 1,93 | 1,6 | -0,33 |

| k) Выплаты за неотработанное время | 7 149 649,66 | 4 086 262,94 | -3 063 386,72 | 9,5 | 9,9 | 0,4 |

| l) Другие выплаты, включаемые в состав ФЗП | 651 304,37 | 2 064 659,4 | 1 413 355,03 | 2,2 | 5,01 | 2.81 |

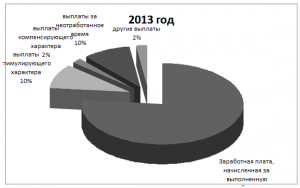

В целом структура фонда заработной платы в 2013 году выглядела следующим образом:

Рис.2 Структура ФЗП предприятия ООО «БН-Текстиль» 2013 г.

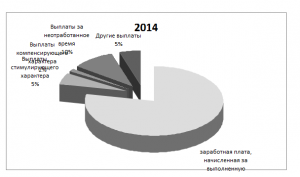

2014:

Рис.3 Структура ФЗП предприятия ООО «БН-Текстиль» 2014г.

В результате проведенного анализа необходимо отметить, что в 2012 году на предприятии вырос размер фонда заработной платы на 13 903 127,75 рублей, что оценивать с какой – либо стороны пока рано, так как неизвестно, по какой причине произошел данный рост.

На увеличение ФЗП в первую очередь оказало влияние увеличение размера заработной платы, начисленной за выполненную работу и отработанное время на 8 997 815,89 рублей, причем наибольшее увеличение в данной части произошло с выплатами по тарифным ставкам и кладам, что связано с увеличением МРОТ в 2013 по сравнению с 2012.

Так же в 2013 году увеличились выплаты за неотработанное время, большую часть которых составляют оплаты отпусков, как дополнительных, так и основных. Данный вид выплат вырос практически в два раза, по сравнению с 2012 годом. Данный рост произошел главным образам за счет увеличения численности персонала.

Выплаты стимулирующего характера снизились за счет снижения премий и вознаграждений, что заслуживает негативной оценки, так как это свидетельствует о снижении производственных показателей, за которые и выплачивается большая часть премий и вознаграждений. Что касается материальной помощи, то ее размер вырос по сравнению с 2012 годом на 51 530 рублей.

Выплаты компенсирующего характера и другие выплаты, включаемые в фонд заработной платы, так же снизились, на -179 648,45 и -134 770,19 рублей соответственно.

Что касается структуры фонда заработной платы в 2012- 2013 году, то существенных изменений не произошло, что говорит о стабильности фонда заработной платы.

В 2014 году наблюдается снижение размера фонда заработной платы на 8 523 169,35 рублей, о чем свидетельствуют показатели представленные в таблице 17. На его снижение оказало влияние снижение всех видов выплат в 2014 году.

Наибольшее снижение произошло в части начисленной заработной платы, он ставило -5 700 002,23 рублей. Выплаты стимулирующего характера, выплаты компенсирующего характера, выплаты за неотработанное время, и другие выплаты, входящие в состав фонда заработной платы, так же снижались, что свидетельствует об ухудшении управленческой политики в части заработной платы.

Структура фонда заработной платы по – прежнему достаточно стабильна.

Далее проведем анализ средне заработной платы на предприятии ООО «БН-Текстиль».

Для этого первоначально рассмотрим влияние среднесписочной численности работников и размера средней заработной платы, на фонд заработной платы в различные промежутки времени, а так же установим, не нарушается ли установленное законодательство в части МРОТ, сравнив его со среднемесячной заработной платой (Таблица 18, таблица 19).

Таблица 5

Анализ влияния факторов на изменение фонда оплаты труда

| Показатели | 2012 | 2013 | Отклонение |

| Среднесписочная численность, чел. | 272 | 274 | 2 |

| Заработная плата на 1 работающего, тыс.руб.

|

|||

| — Среднегодовая, тыс.руб.

|

131 ,71999 | 181, 49987

|

49, 77988 |

| — Среднемесячная, руб.

|

10 976,66 | 15 124,99 | 4 148,32 |

| — Среднечасовая, руб. | 68,6 | 94,5 | 25,9 |

| Фонд заработной платы, тыс. руб. | 35 827,83672 | 49 730, 96447

|

13 903, 12775 |

Таблица 6

Анализ влияния факторов на изменение фонда оплаты труда

| Показатели | 2013 | 2014 | Отклонение |

| Среднесписочная численность, чел. | 274 | 260 | -14 |

| Заработная плата на 1 работающего, тыс.руб.

|

|||

| — Среднегодовая, тыс.руб.

|

181, 49987

|

158,49152

|

-23,00835

|

| — Среднемесячная, руб.

|

15 124,99 | 13 207,62 | -1 917,37 |

| — Среднечасовая, руб. | 94,5 | 82,5 | — 12 |

| Фонд заработной платы, тыс. руб. | 49 730, 96447

|

41 207,79512

|

-8 523,16935 |

Результаты проведенного анализа размера средней заработной платы на предприятии ООО «БН-Текстиль» в 2012-2013 году позволяют дать положительную оценку деятельности руководства предприятия в части заработной платы. Это подтверждает тот факт, что размер средней заработной платы на предприятии в 2013 году увеличивался значительно, несмотря на незначительное увеличение среднесписочной численности работников.

В 2014 году наблюдается противоположная динамика. В даны период средняя заработная плата уменьшается, но, как негативную тенденцию это рассматривать не стоит, так как это может быт связано с уменьшением среднесписочной численности персонала.

Для более точной оценки средней заработной платы сравним ее размер с размером МРОТ (Таблица 20).

Таблица 7

Анализ средней заработной платы на предприятии ООО «БН-Текстиль» 2012 – 2014 г.

| Год | Минимальный размер оплаты труда в РФ (руб.) | Среднемесячная заработная плата на одного работника на ООО «БН-Текстиль», руб. | Отклонение | |

| Абсолютное, руб.

|

Относительное,% | |||

| 2012 | 4611 | 10 976,66 | 6 365,66 | 238,05 |

| 2013 | 5205 | 15 124,99 | 9 919,99 | 290,6 |

| 2014 | 5554 | 13 207,62 | 7 653,62 | 237,8 |

Из показателей, полученных в таблице 20 видно, что на протяжении трех исследуемых периодов размер среднемесячной заработной платы в два, и боле раз превышает минимальный размер оплаты труда, установленный законодательством. Этот факт говорит о том, что выплата заработной платы на предприятии происходит без нарушения законов РФ.