МИНОБРНАУКИ РОССИИ

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Казанский национальный исследовательский технологический университет»

(ФГБОУ ВО КНИТУ)

Высшая школа экономики

(название института, факультета)

Кафедра «Экономика, организация и управление производством»

ОТЧЕТ

по ПРОИЗВОДСТВЕННОЙ практике

ООО «Строитель-ВК»

( название предприятия, организации, учреждения)

на тему ______________________________________________________

Выполнил студент __________________________________

(Фамилия И.О., подпись)

Руководитель практики

от предприятия, _________________________________

организации, (Фамилия И.О., подпись)

учреждения

Руководитель практики

от кафедры ________________________________

(Фамилия И.О., подпись)

Казань 2021 г

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 2

1 ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ООО «СТРОИТЕЛЬ – ВК» 3

1.1 Общие сведения о деятельности объекта практики: специализация предприятия (организации), объем производства выпускаемой продукции или оказываемых услуг 3

1.2. Показатели оценки финансово-хозяйственной деятельности предприятия 7

2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «СТРОИТЕЛЬ – ВК» 9

2.1 Анализ форм отчетности и контроля на предприятии, включая годовую (квартальную) статистическую и бухгалтерскую отчетность 9

2.2 Анализ показателей финансово-хозяйственной деятельности ООО «Строитель-ВК» 15

2.3 Организация налогового учета на предприятии, включая уплачиваемые предприятием налоги, их краткую характеристику и влияние на формирование прибыли 17

2.4 Оценка эффективности использования ресурсов по материалам объекта практики 23

ЗАКЛЮЧЕНИЕ 34

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 36

ВВЕДЕНИЕ

С 28.06.2021 по 11.07.21 я проходил учебную практику в ООО «СТРОИТЕЛЬ – ВК» в г. Набережные Челны.

Актуальность учебной практики состоит в том, что она является составной частью учебного процесса подготовки специалистов в области государственного и муниципального управления. Во время практики происходит закрепление и конкретизация результатов теоретического обучения.

Целью моей практики было закрепление и углубление теоретической подготовки, приобретение первоначального практического опыта по основным видам профессиональной деятельности для последующего освоения общих и профессиональных компетенций в области государственного и муниципального управления, формирование практических профессиональных умений.

Задачи:

- провести характеристику ООО «СТРОИТЕЛЬ – ВК»;

- проанализировать формы отчетности и контроля на предприятие;

- провести анализ показателей финансово-хозяйственной деятельности ООО «СТРОИТЕЛЬ – ВК»;

- изучить организацию налогового учета на предприятие;

- оценить эффективности использования ресурсов по материалам ООО «СТРОИТЕЛЬ – ВК».

Объект исследования – ООО «СТРОИТЕЛЬ – ВК».

Предмет исследования – деятельность ООО «СТРОИТЕЛЬ–ВК» за 2020г.

1 ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ ООО «СТРОИТЕЛЬ – ВК»

1.1 Общие сведения о деятельности объекта практики: специализация предприятия (организации), объем производства выпускаемой продукции или оказываемых услуг.

Общество с ограниченной ответственностью «Строитель – ВК» было создано в соответствии с решением общего собрания участников общества 09 января 2008 года, в соответствии с Гражданским кодексом Российской Федерации, Федеральным Законом РФ «Об Обществах с ограниченной ответственностью» №14 – ФЗ от 08.02.1998 г., иными нормативными актами Российской Федерации, регламентирующими создание и деятельность хозяйственных обществ.

Основная деятельность – это строительство жилых и нежилых зданий.

Предприятие является юридическим лицом, имеет самостоятельный баланс, расчетный счет, круглую печать со своим полным наименованием на русском языке и указанием места нахождения предприятия, другие печати и штампы, бланки, фирменную символику.

Полное фирменное наименование:

Общество с ограниченной ответственностью «Строитель – ВК»

Сокращенное фирменное наименование: ООО «Строитель – ВК»

Место нахождения ООО «Строитель – ВК»:

Республика Татарстан, город Набережные Челны, улица Академика Рубаненко, дом 6 подъезд 4, этаж 2.

Учредительными документами ООО «Строитель – ВК» являются учредительный договор учредителей общества и устав общества, редакция которых разработана в соответствии с Федеральным Законом «Об Обществах с ограниченной ответственностью» №14 – ФЗ от 08.02.1998 г.

Редакция Устава разработана в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», Гражданским кодексом РФ.

Основной целью создания Общества является осуществление коммерческой деятельности для извлечение прибыли, удовлетворение потребностей населения в услугах, оказываемых Обществом.

Отдельными видами деятельности, перечень которых определяется законом, общество может заниматься только на основании специального разрешения (лицензии). Если условиями предоставления лицензии на занятие такой деятельностью как исключительной, то общество в течении срока действия лицензии не вправе осуществлять иные виды деятельности, кроме предусмотренных лицензией и им сопутствующих.

Дополнительные виды деятельности по ОКВЭД являются:

43.2 Производство электромонтажных, санитарно-технических и прочих строительно-монтажных работ

43.21 Производство электромонтажных работ

43.22 Производство санитарно-технических работ, монтаж отопительных систем и систем кондиционирования воздуха

43.29 Производство прочих строительно-монтажных работ

43.3 Работы строительные отделочные

43.39 Производство прочих отделочных и завершающих работ

43.91 Производство кровельных работ

43.99 Работы строительные специализированные прочие, не включенные в другие группировки

43.99.1 Работы гидроизоляционные

43.99.4 Работы бетонные и железобетонные

43.99.5 Работы по монтажу стальных строительных конструкций

43.99.6 Работы каменные и кирпичные

43.99.7 Работы по сборке и монтажу сборных конструкций

49.41 Деятельность автомобильного грузового транспорта

49.41.3 Аренда грузового автомобильного транспорта с водителем

49.42 Предоставление услуг по перевозкам

Источниками формирования имущества предприятия являются:

- уставной капитал общества;

- прибыль, полученная в результате хозяйственной деятельности;

- имущество, приобретенное по гражданско – правовым сделкам;

- заемные средства;

- доходы от уставной деятельности предприятия.

Высшим органом Общества «Строитель – ВК» является общее собрание участников Общества.

Очередное собрание созывается исполнительным органом Общества один раз в год не ранее чем через два месяца и не позднее чем через четыре месяца после окончания финансового года.

На очередном общем собрании участников утверждаются годовые результаты деятельности, решаются вопросы распределения прибыли, избрания генерального директора, ревизионной комиссии.

Единоличным, исполнительным органом Общества «Строитель – ВК» является генеральный директор, который выполняет функции по обеспечению деятельности предприятия:

- организует работу предприятия;

- распоряжается имуществом и средствами предприятия;

- заключает договоры;

- утверждает структуру и штат предприятия;

- осуществляет прием на работу;

- издает приказы и распоряжения;

- организует выполнение решений общего собрания участников Общества.

Строительная организация ООО «Строитель – ВК» предлагает следующие ремонтные и строительные услуги:

- проектирование и строительство домов, зданий, строительство коттеджей любой сложности;

- устройство и капитальный ремонт кровли, теплоизоляции любой сложности;

- проектирование и дизайн жилых и нежилых помещений;

- перепланировка жилых и нежилых помещений с согласованием во всех инстанциях;

- ремонт помещений любого типа;

- осуществление функций генерального подрядчика при строительстве административных зданий, коттеджных поселков;

- технический надзор за качеством работ на всех этапах строительства;

- отделка домов, коттеджей;

- прокладка наружных и внутренних инженерных сетей;

- производство сантехнических и электромонтажных работ;

- реконструкция или демонтаж зданий, строений.

1.2. Показатели оценки финансово-хозяйственной деятельности предприятия

Итоговая рейтинговая оценка учитывает все важнейшие параметры — показатели финансово-хозяйственной деятельности предприятия. При ее построении используются данные о производственном потенциале предприятия, о рентабельности его продукции, эффективности использования производственных и финансовых ресурсов, состоянии и размещении средств, их источниках, другие показатели.

Оценка финансового положения не может основываться на произвольном наборе показателей. Поэтому выбор и обоснование исходных показателей финансово-хозяйственной деятельности должны осуществляться в соответствии с представлениями теории финансов предприятия, исходить из целей оценки, потребностей субъектов управления в аналитической оценке.

Эта система показателей, предложенная и рекомендованная А. Д. Шереметом и Р. С. Сейфулиным, базируется на данных публичной отчетности предприятий, что обеспечивает массовую оценку предприятий, позволяет всем заинтересованным группам пользователей результатов экономического анализа хозяйственной деятельности контролировать изменения в финансовом состоянии предприятий.

Исходные показатели для рейтинговой оценки объединены в четыре группы. В первую группу включены наиболее обобщенные и важные показатели оценки прибыльности — рентабельности хозяйственной деятельности предприятия. В общем случае показатели рентабельности предприятия представляют собой отношение прибыли к тем или иным активам предприятия, участвующим в получении прибыли. Поэтому в описываемых рекомендациях полагается, что наиболее важными для сравнительной оценки являются показатели рентабельности, исчисленные по отношению чистой прибыли к всему имуществу или к величине собственных средств предприятия.

Во вторую группу включены показатели оценки эффективности управления предприятием. Это четыре наиболее общих показателя. Эффективность определяется отношением прибыли ко всему обороту — реализации продукции, работ, услуг. При этом используются показатели прибыли от реализации продукции, прибыли от финансово-хозяйственной деятельности, балансовой прибыли, чистой прибыли.

В третью группу включены показатели оценки деловой активности предприятия. Отдача всех активов (всего капитала) предприятия определяется отношением выручки от реализации продукции к среднему за период итогу баланса. Отдача основных фондов определяется отношением выручки от реализации продукции к средней за период стоимости основных средств и нематериальных активов. Оборачиваемость оборотных фондов (количество оборотов) определяется отношением выручки от реализации продукции к средней за период стоимости оборотных средств. Оборачиваемость запасов определяется отношением выручки от реализации продукции к средней за период стоимости запасов. Оборачиваемость дебиторской задолженности определяется отношением выручки от реализации продукции к средней за период сумме дебиторской задолженности. Оборачиваемость наиболее ликвидных активов определяется отношением выручки от реализации продукции к средней за период сумме наиболее ликвидных активов — денежных средств и краткосрочных финансовых вложений. Отдача собственного капитала определяется отношением выручки от реализации продукции к средней за период величине источников собственных средств.

В четвертую группу включены показатели оценки ликвидности и рыночной устойчивости предприятия. Коэффициент покрытия определяется отношением суммы оборотных средств к сумме срочных обязательств. Коэффициент критической ликвидности определяется отношением суммы денежных средств, краткосрочных вложений и дебиторской задолженности к сумме срочных обязательств. Индекс постоянного актива определяется отношением стоимости основных средств и прочих внеоборотных активов к сумме собственных средств. Коэффициент автономии предприятия определяется отношением суммы собственных средств к итогу баланса. Обеспеченность запасов собственными оборотными средствами определяется отношением суммы собственных оборотных средств к стоимости запасов.

После набора статистических данных для финансового анализа — бухгалтерских отчетов за ряд лет целесообразно организовать и поддерживать автоматизированную базу данных исходных показателей для рейтинговой оценки.

2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «СТРОИТЕЛЬ – ВК»

2.1 Анализ форм отчетности и контроля на предприятии, включая годовую (квартальную) статистическую и бухгалтерскую отчетность

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств. В рыночной экономике финансовое состояние предприятия по сути дела отражает конечные результаты его деятельности. Именно конечные результаты деятельности предприятия интересуют собственников (акционеров) предприятия, его деловых партнеров, налоговые органы. Это предопределяет важность проведения анализа финансового состояния экономического субъекта и повышает роль такого анализа в экономическом процессе.

Информационной базой для проведения анализа финансового состояния ООО «Строитель – ВК» является главным образом бухгалтерская отчетность:

— Бухгалтерский баланс;

— Отчет о финансовых результатах.

Бухгалтерский баланс ООО «Строитель – ВК» является важнейшей формой бухгалтерской отчетности. Он характеризует финансовое положение организации по состоянию на отчетную дату.

Анализ динамики и структуры, как правило, является начальным этапом анализа финансовой деятельности предприятия, так сопоставляет величины всех анализируемых показателей (структурный анализ) и показывает их изменение во времени (динамический анализ), что является базой для дальнейшего более детального углубленного анализа.

Анализ структуры значим, прежде всего, для определения текущего состояния предприятия. Он характеризует то, насколько сопоставимы между собой показатели деятельности предприятия в данный момент и соответствуют ли они определенным критериям.

Проведем структурно-динамический анализ Бухгалтерского баланса ООО «Строитель – ВК» за 2019-2020гг. путем составления таблиц.

Рассмотрим динамику активов предприятия в таблице 1.

Таблица 1. Динамика активов ООО «Строитель – ВК», тыс. руб.

| Показатели | 2019 год | 2020 год | Абсолютное отклонение | Относительное отклонение |

| Основные средства | 15802 | 22911 | 7109 | 144,99 |

| ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО | 15802 | 22911 | 7109 | 144,99 |

| Запасы | 367 | 2429 | 2062 | 661,85 |

| Налог на добавленную стоимость по приобретенным ценностям | 167 | 0 | -167 | 0 |

| Дебиторская задолженность | 10993 | 18699 | 7706 | 170,1 |

| Финансовые вложения | 500 | 0 | -500 | 0 |

| Денежные средства и денежные эквиваленты | 776 | 208 | -568 | 26,8 |

| Прочие оборотные активы | 1038 | 2090 | 1052 | 201,35 |

| ОБОРОТНЫЕ АКТИВЫ ВСЕГО | 13841 | 23426 | 9585 | 169,25 |

| БАЛАНС | 29643 | 46337 | 16694 | 156,32 |

Данные таблицы 1 показывают, что в течение 2019 – 2020 годов происходит рост суммы активов предприятия на 16694 тыс.руб. Причиной такой тенденции является увеличение стоимости активов предприятия – сумма выросла на 56,32%% в течение периода исследования. Стоит отметить, что это связано с до оценкой стоимости внеоборотных активов. Стоимость сложного телекоммуникационного оборудования повысилась пропорционально росту курса доллара. Таким образом, реальная добавленная стоимость не была создана, поэтому признаков эффективной деятельности предприятия в процессе анализа активов не выявлено.

Рассмотрим динамику источников финансовых ресурсов предприятия в таблице 2.

Таблица 2. Динамика источников финансовых ресурсов ООО «Строитель – ВК», тыс. руб.

| Показатели | 2019 год | 2020 год | Абсолютное отклонение | Относительное отклонение |

| Уставный капитал | 10 | 10 | 0 | 100 |

| Нераспределенная прибыль | 314 | 4318 | 4004 | 1375,16 |

| КАПИТАЛ И РЕЗЕРВЫ ВСЕГО | 324 | 4328 | 4004 | 1335,8 |

| Прочие обязательства | 6230 | 12541 | 6311 | 201,3 |

| ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 6230 | 12541 | 6311 | 201,3 |

| Заемные средства | 240 | 240 | 0 | 100 |

| Кредиторская задолженность | 22849 | 29229 | 6380 | 127,92 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО | 23089 | 29469 | 6380 | 127,63 |

| БАЛАНС | 29643 | 46338 | 16695 | 156,32 |

Из таблицы 2 можно сказать, что в 2020 году по сравнению с 2019 годом Капитал и резервы ООО «Строитель – ВК» увеличилась на 4004 тыс. руб. и составили 4328 тыс. руб. Это произошло из-за увеличения нераспределённой прибыли. Долгосрочные обязательства ООО «Строитель – ВК» в 2020 году увеличились на 6311 тыс. руб. или на 101,3 % и составили 12541 тыс. руб. Это произошло из-за получения новых кредитов предприятия. В 2020 году по сравнению с 2019 годом Краткосрочные обязательства ООО «Строитель – ВК» увеличились на 6380 тыс. руб. или на 27,63 % и составили 29469 тыс. руб. Это произошло из за увеличение задолженностей перед работниками.

Рассмотрим динамику финансовых результатов предприятия в таблице 3.

Таблица 3. Динамика финансовых результатов ООО «Строитель – ВК», тыс. руб.

| Показатели | 2019 год | 2020 год | Абсолютное отклонение | Относительное отклонение |

| Выручка | 13887 | 34589 | 20702 | 249,07 |

| Себестоимость | 13824 | 33079 | 19255 | 239,29 |

| Валовая прибыль | 63 | 1510 | 1447 | 2396,83 |

| Управленческие расходы | -933 | -1375 | -442 | 147,37 |

| Прибыль от продаж | -870 | 135 | 1005 | -15,52 |

| Прочие доходы | 42524 | 28784 | -13740 | 67,69 |

| Прочие расходы | 41381 | 28673 | -12708 | 69,29 |

| Прибыль до налогообложения | 273 | 246 | -27 | 90,11 |

| Налог на прибыль | 2 | 2 | 0 | 100 |

| Чистая прибыль | 271 | 244 | -27 | 90,04 |

Данные таблицы 3 показывают, что в 2020 году по сравнению с 2019 годом выручка увеличилась на 20702 тыс. руб. и соответственно на 149,07%, это произошло из-за увеличения спроса потребителей. Себестоимость в 2020 году увеличилась на 19255 тыс. руб. и составило 33079 тыс. руб., это произошло из-за увеличения цен на товары. Валовая прибыль увеличилась на 1447 тыс. руб. и составила 1510 тыс. руб., это произошло из-за увеличения выручки от оказания услуг. Прибыль от продаж в 2020 году увеличилась на 1005 тыс. руб., это произошло из-за увеличение выручки. Прибыль до налогообложения в 2020 году уменьшилась на 27 тыс. руб. и на 9,89%. Это произошло из-за уменьшение прочих доходов. Чистая прибыль в 2020 году составила 271 тыс. руб., а в 2019 году 244 тыс. руб. Это произошло из-за уменьшения прибыли до налогообложения.

Для анализа платежеспособности и устойчивости ООО «Строитель – ВК» на основе бухгалтерского баланса, рассчитаем основные показатели его деятельности.

Таблица 4. Показатели платежеспособности и устойчивости ООО «Строитель – ВК»

| Показатели | 2019 год | 2020 год | Абсолютное отклонение |

| Коэффициент абсолютной ликвидности | 0,599 | 0,795 | 0,195 |

| Коэффициент срочной ликвидности | 0,584 | 0,713 | 0,129 |

| Коэффициент текущей ликвидности | 0,034 | 0,007 | -0,027 |

| Коэффициент автономии | 0,011 | 0,093 | 0,082 |

| Коэффициент финансовой устойчивости | 0,22 | 0,36 | 0,14 |

| Коэффициент покрытия основных средств собственными средствами | 0,02 | 0,19 | 0,17 |

Из таблицы 4 можно сказать, что коэффициент абсолютной ликвидности в 2020 году увеличился на 0,195 и составил 0,0795. Показатель в норме, следовательно, предприятие является платёжеспособным. Коэффициент срочной ликвидности в 2020 году составил 0,0713, а в 2019 году 0,584. Коэффициент не соответствует нормальному значению и предприятие нельзя назвать ликвидным. В будущем для увеличения Коэффициент срочной ликвидности необходимо увеличить Оборотные активы за счет расширения производства, выпуска готовой продукции или снизить Краткосрочные обязательства за счет своевременного погашения задолженностей. Коэффициент текущей ликвидности в 2020 году уменьшился на 0,27 и составил 0,007. Коэффициент текущей ликвидности меньше нормы, следовательно, существует трудности в покрытие текущих обязательств. Необходимо сокращать кредиторскую задолженность.

Рассмотрим показатели рентабельности предприятия в таблице №5.

Таблица 5. Показатели рентабельности (убыточности) ООО «Строитель – ВК», %

| Показатели | 2019 год | 2020 год | Абсолютное отклонение |

| Рентабельность (пассивов) активов | 0,91 | 0,53 | -0,39 |

| Рентабельность собственного капитала | 83,64 | 5,64 | -78 |

| Рентабельность производственных фондов | 0,02 | 0,01 | -0,01 |

| Рентабельность реализованной продукции по прибыли от продаж | -6,29 | 0,41 | 6,7 |

| Рентабельность реализованной продукции по чистой прибыли | 1,96 | 0,74 | -1,22 |

Из таблицы 5 видно, что в 2020 году по сравнению с 2019 годом все показатели рентабельности ООО «Строитель – ВК» уменьшились, что говорит о нерентабельности предприятия, т.е. оно работает в убыток.

2.2 Анализ показателей финансово-хозяйственной деятельности ООО «Строитель-ВК»

Состояние финансово-хозяйственной деятельности предприятия может быть оценено на основе изучения финансовых результатов его работы, которые зависят от совокупности условий осуществления денежного оборота, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений в хозяйственном процессе. Анализ финансовых результатов деятельности предприятия предполагает изучение «Баланса предприятия» (форма № I), «Отчета о финансовых результатах» (форма № 2), «Отчета о движении капитала» (форма № 3), «Отчета о движении денежных средств» (форма № 4) и первичной отчетности предприятия.

К основным показателям финансовых результатов деятельности предприятия относят выручку от реализации продукции (работ, услуг), выручку нетто (общая выручка за вычетом НДС, акцизов и аналогичных обязательных платежей), балансовую прибыль, чистую прибыль. Финансовые результаты деятельности предприятия зависят от таких показателей, как себестоимость реализации продукции (работ, услуг), коммерческие и управленческие расходы, прочие операционные доходы и расходы, внереализационные доходы и расходы, величина отвлеченных средств, налог на прибыль. Пример анализа динамики финансовых результатов деятельности предприятия дан в табл. №6.

Таблица 6. Показатели финансово-хозяйственной деятельности ООО «СТРОИТЕЛЬ – ВК»

| Показатели | Ед. изм. | 2019 | 2020 | Отклонение | Темп роста |

| Выручка | тыс.руб. | 13887 | 34589 | 20702 | 249,07 |

| Себестоимость | тыс.руб. | 13824 | 33079 | 19255 | 239,29 |

| Валовая прибыль | тыс.руб. | 63 | 1510 | 1447 | 2396,83 |

| Прибыль от продаж | тыс.руб. | -870 | 135 | 1005 | -15,52 |

| Рентабельность продаж | % | -6,26 | 0,39 | 6,66 | -6,23 |

| Прочие доходы | тыс.руб. | 42524 | 28784 | -13740 | 67,69 |

| Прочие расходы | тыс.руб. | 41381 | 28673 | -12708 | 69,29 |

| Прибыль до налогообложения | тыс.руб. | 273 | 246 | -27 | 90,11 |

| Текущий налог на прибыль | тыс.руб. | 2 | 2 | 0 | 100 |

| Чистая прибыль | тыс.руб. | 271 | 244 | -27 | 90,04 |

| Рентабельность конечной деятельности | % | 1,95 | 0,71 | -1,25 | 36,15 |

Сравнивая финансовые результаты компании 2019 г. с аналогичными показателями 2018 г., можно сделать следующие выводы: по итогам 2020 г. зафиксирован рост выручки от реализации на 20702 тыс. руб. при увеличении себестоимости реализации на 19255 тыс. руб. Опережающий рост себестоимости послужил фактором снижения темпов роста валовой прибыли, которая увеличилась по сравнению с 2019 г. только на 1447 тыс. руб. Уменьшение расходов на реализацию привело к увеличению прибыли от продаж 1005 тыс. руб. Прочие доходы за 2020 г. уменьшились по сравнению с 2019 г. на 13740 тыс. руб. и составили 67,69%, прочие расходы уменьшились на 12708 тыс. руб и составили 69,29%. Совокупное влияние факторов прибыли от хозяйственной деятельности и прочих доходов/расходов позволило компании уменьшению прибыль до налогообложения в 2020 г. на 27 тыс. руб., что составило 90,11%. В результате чистая прибыль предприятия ООО «Строитель-ВК» по итогам 2020 г. оказалась на 27 тыс. руб. меньше чистой прибыли 2019 г.

2.3 Организация налогового учета на предприятии, включая уплачиваемые предприятием налоги, их краткую характеристику и влияние на формирование прибыли

Предприятие ООО «Строитель-ВК» в соответствии со своей уставной деятельностью, является плательщиком следующих видов налогов и сборов:

- Налог на прибыль.

- Налог на добавленную стоимость.

- Налог на доходы физических лиц.

ООО «Строитель-ВК» осуществляет свою деятельность в сфере налогообложения согласно требованиям налогового законодательства на основании:

- Части первой Налогового кодекса Российской Федерации, утвержденной Федеральным законом от 31.07.1998г. № 147-ФЗ (в ред. Федерального закона от 09.07.99 г. № 155-ФЗ)

- Части второй Налогового кодекса Российской Федерации, утвержденной Федеральным законом от 05.08.2000 г. № 117-ФЗ (в ред. Федерального закона от 29.12.2000 г. № 166-ФЗ) – четыре главы НК.

- Федерального закона от 06.08.2001 г. № 110-ФЗ «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства РФ о налогах и сборах» — 25 глава НК.

- «Налог на прибыль организаций».

- Федерального закона от 31.12.2001 г. № 198 –ФЗ «О внесении дополнений и изменений в налоговый кодекс РФ и в некоторые законодательные акты РФ о налогах и сборах» — изменения гл. 24 «Единый социальный налог».

- Методических рекомендаций по порядку исчисления и уплаты единого социального налога, утвержденных приказом Минфина РФ по налогам и сборам от 29.12.2000 г. № БГ-3-07/465, с учетом последующих изменений и дополнений.

- Методических рекомендаций о порядке применения главы 23 «Налог на доходы с физических лиц», утвержденных Приказом МНС России от 29.11.2000 г. № БГ-3-08/415, с учетом последующих изменений и дополнений.

- Методических рекомендаций по применению главы 21 «Налог на добавленную стоимость», утвержденных Приказом Министерства по налогам и сборам от 20.12.2000 г. № БГ-3-03/447, с учетом последующих изменений и дополнений.

- Методических рекомендаций по применению главы 25 «Налог на прибыль организаций», утвержденных Приказом Министерства по налогам и сборам от 26.02.2002 г. № БГ –3-02/98 с учетом последующих изменений и добавлений.

- Федерального закона от 29.05.2002 г. № 57-ФЗ «О внесении изменений и дополнений в часть вторую НК РФ и в отдельные законодательные акты РФ».

- Федерального закона от 24.07.2002 г. № 110-ФЗ «О внесении изменений и дополнений в часть вторую НК РФ и некоторые другие акты законодательства РФ».

- Постановление Правительства РФ от 02.12.2000 г. № 914 (в редакции от 27.07.2002 г. № 575) «Об утверждении правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость».

- Приказа Министерства РФ по налогам и сборам от 21.08.2002 г. № БГ-3-02/458 «Об утверждении методических рекомендаций по расчету налоговой базы, исчисленной в соответствии со статьёй 10 Федерального закона от 06.08.2001 г. № 110-ФЗ».

- Приказа Министерства РФ по налогам и сборам от 20.12.2002 г. № БГ-3-02/729 «Об утверждении методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй НК РФ»

- Части второй Налогового кодекса Российской Федерации – глава 30 «Налог на имущество», утвержденной Федеральным законом от 11.11.2003 г. № 139-ФЗ.

- Федерального закона от 07.07.2003 г. № 117-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства РФ»

Организация налогового учета на предприятии

С 1 января 2002 года вступила в силу глава 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации, в котором введено понятие налогового учета как системы обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ.

В целях дальнейшего сближения бухгалтерского и налогового учета при расчете налогообложения прибыли, учитывая требования ст.313 ФЗ № 110-ФЗ в редакции от 29.05.2002 г. и ПБУ 18/02, утвержденного приказом № 114н 19.11.2002 г., для определения налогооблагаемой базы по налогу на прибыль МРИВЦ использует регистры бухгалтерского учета, которые при необходимости дополняются недостающими сведениями, отражающими сумм, из-за которых бухгалтерская прибыль отличается от налогооблагаемой и наоборот.

Налоговый учет представляет собой систему регистрации и обобщения информации о совершаемых налогоплательщиком однородных операциях, приводящих к возникновению доходов и расходов, учитываемых в определенном положениями Кодекса порядке при исчислении налоговой базы текущего или будущих периодов.

Учет должен быть организован таким образом, чтобы обеспечить непрерывное отражение в хронологическом порядке фактов хозяйственной деятельности, которые в соответствии с установленным налоговым Кодексом порядком влекут за собой или могут повлечь изменение размера налоговой базы. Эти задачи полностью обеспечивает система организации бухгалтерского учета.

Основными задачами налогового учета, как и бухгалтерского, являются:

- Формирование полной и достоверной информации о величине доходов и расходов предприятия, определяющих размер налоговой базы отчетного налогового периода в порядке, установленном главой 25 НК РФ.

- Обеспечение этой информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью расчетов с бюджетом по налогу на прибыль.

Организация налогового учета предусмотрена возможностями типовой конфигурации 1С-Бухгалтерия, которая обеспечивает при однократности ввода информации многократность ее использования как для целей бухгалтерского, так налогового учета.

Для целей налогового учета в программе предусмотрены специализированные журналы документов:

- Налоговый учет движения денежных средств

- Налоговый учет операций приобретения и выбытия имущества

- Налоговый учет прочих хозяйственных операций

- Регламентные операции по налоговому учету

Ввод документов налогового учета в журналы выполняется программой автоматически на основании данных бухгалтерского учета и справочников, содержащих необходимую информацию. Проведение документов обеспечивает формирование проводок по забалансовым счетам налогового учета. В состав отчетов, формируемых программой, включены специализированные отчеты, представляющие собой регистры налогового учета, их в любой момент можно сформировать и вывести на печать за любой период.

Организация бухгалтерского учета на предприятии в соответствии с требованиями законодательства, формирование аналитических и сводных регистров бухгалтерского учета, дает всю необходимую информацию для формирования налогооблагаемой базы при расчете налога на прибыль с учетом требований налогового законодательства.

Порядок учета материально-производственных запасов, учета затрат на производство, порядок расчетов с подотчетными лицами, порядок учета основных средств и нематериальных активов, порядок начисления резервов, порядок определения выручки от реализации услуг МРИВЦ, учета прибыли и ее использования применяется практически полностью и для целей налогового учета. Это связано с тем, что МРИВЦ практически не относит на себестоимость, а также в операционные или Внереализационные расходы, затраты не соответствующие требованиям главы 25 НК РФ.

Расходы, не соответствующие требованиям главы 25 НК РФ, осуществляются предприятием за счет нераспределенной прибыли прошлых лет (бал, счет 84), которая не влияет на формирование налогооблагаемой прибыли отчетного года, либо собираются в отдельную группу затрат на б/счете 20 “Основное производство” с пометкой “расходы, не принимаемые в целях налогообложения прибыли” и при расчете налога на прибыль эти расходы исключаются из суммы расходов, принимаемых в целях налогообложения.

Влияние налогов на формирование прибыли

После формирования балансовой прибыли предприятие уплачивает налоги в бюджет государства, а оставшаяся, часть прибыли остается в распоряжении предприятия.

На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы.

Часть налоговых платежей, таких, как отчисления в дорожный фонд, пенсионный фонд, фонд медицинского страхования, платежи в соцстрах, оказывают влияние на чистую прибыль — через себестоимость продукции и прибыль от реализации и являются факторами второго порядка по отношению к чистой прибыли.

Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда (ЖКХ), сбор на содержание милиции (охраны), являются прямыми налогами, которые отчисляются от прибыли.

Таким образом, изменение чистой прибыли под влиянием налоговых платежей складывается из суммы отклонений в результате изменения налоговой базы и изменения налоговой ставки.

На величину чистой прибыли оказывают также влияние доходы, облагаемые по специальным, отличным от налога на прибыль, ставкам и вычитаемые из валовой прибыли при расчете налогооблагаемой прибыли. Это факторы второго уровня, влияющие на величину налогооблагаемой прибыли:

- доходы, облагаемые по ставкам, отличным от налога на прибыль;

- размер отчислений в резервный фонд;

- размер льготируемых отчислений из прибыли.

На рассматриваемом предприятии не было доходов, которые облагаются по специальным ставкам, не производились отчисления в резервный фонд (резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись) и предприятие не имеет льгот по налогу на прибыль.

Поэтому, изыскивая пути увеличения чистой прибыли, данному предприятию необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование ее величины.

Организация налогового планирования на предприятии

Налоговое планирование представляет собой ряд мероприятий, направленных на уменьшение налоговых выплат. Эти мероприятия состоят, в первую очередь, в структурировании бизнеса и разработке юридических и налоговых схем по законной оптимизации НДС, налога на прибыль организаций, налога на имущества, ЕСН. В отличие от уклонения от уплаты налогов, налоговое планирование является абсолютно законным средством сохранить заработанные деньги.

Работы по налоговому планированию, которые осуществляют налоговые консультанты, предполагают следующую этапность работ:

Первый этап

Подготовка налогового плана деятельности предприятия: годового плана оптимальных налоговых платежей с точки зрения налоговой безопасности и экономической эффективности, учитывающего специфику предприятия;

Второй этап

Разработка и описание схем и иных мероприятий по легальной оптимизации налоговых платежей, адаптированных к специфике деятельности предприятия и существующей системе учета.

Третий этап

Осуществление юридического, бухгалтерского и налогового сопровождения при устранении выявленных налоговых проблем и реализации утвержденных заказчиком схем и иных мероприятий, направленных на легальную оптимизацию налогообложения (вплоть до разработки юридических документов, описания бухгалтерских проводок, согласования позиции предприятия с налоговыми органами и т.д.).

Механизмы оптимизации, предлагаемые налоговыми консультантами, основаны исключительно на положениях действующего законодательства и связаны с использованием тех льгот и преимуществ, которые уже предоставлены государством. При необходимости правильность применения тех или иных механизмов налоговой оптимизации может быть подтверждена соответствующими разъяснениями налоговых органов различных уровней, в том числе путем получения индивидуальных разъяснений для конкретного предприятия.

2.4 Оценка эффективности использования ресурсов по материалам объекта практики

В настоящее время, ни одно российское предприятие не обходится без применения материальных ресурсов в своей хозяйственной деятельности. Промышленные предприятия приобретают сырье и материалы, потребляют их в производственном процессе и получают готовую продукцию. Торговые организации покупают и продают готовые материальные ресурсы – товары. Строительные фирмы приобретают стройматериалы и используют их во время выполнения работ. Даже те организации, деятельность которых заключается в оказании услуг, не могут обойтись без определенных материальных ресурсов, будь то канцелярские товары или топливо для автомобилей.

Одна из главных задач в условиях рыночной экономики – интенсификация производства при неуклонном соблюдении принципа ресурсосбережения. Производство любого вида продукции связано с использованием материальных ресурсов. Материальные ресурсы определенного ассортимента и качества являются основной и необходимым условием выполнения программы выпуска и реализации продукции, снижения себестоимости. Комплексное использование ресурсов, их рациональный расход, применение более дешевых и эффективных материалов является важнейшим направлением увеличения выпуска продукции и улучшения финансового состояния. Экономическая эффективность улучшения использования и экономии материальных ресурсов весьма велика, поскольку они оказывают положительное воздействие на все стороны производственной и хозяйственной деятельности предприятия.

Линейное программирование изучает методы нахождения наибольшего (наименьшего) значения линейной функции нескольких переменных при условии, что последние удовлетворяют конечному числу линейных уравнений и неравенств.

Примером такой задачи является задача об использовании ресурсов. Предприятие имеет в своем распоряжении ресурсы в количествах , и выпускает два вида товаров Т1 и Т2. Пусть — число единиц товара , Пусть доход, получаемый от единицы каждого вида товаров равен, соответственно, и . Необходимо столько выпустить товаров Т1 и Т2, чтобы доход предприятия был максимальным.

Если обозначить через и количество товаров Т1 и Т2 соответственно, то математическая запись задачи будет иметь вид: найти и , удовлетворяющие условиям

и такие, что доход предприятия — функция достигает наибольшего значения. Иногда требуется найти не максимум, а минимум функции, например, минимизировать отходы производства какого-то изделия.

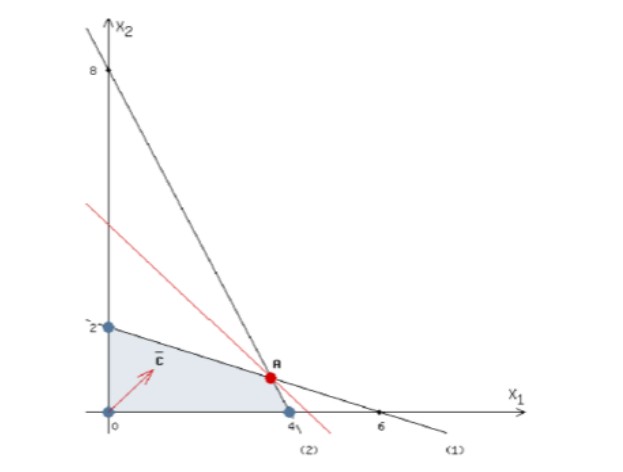

Пример. Решить задачу линейного программирования геометрическим методом:

найти максимум целевой функции F(x)=x1+x2, если

x1+3×2≤6

2×1+x2≤8

x1≥0

x2≥0

Решение:

1) Рассмотрим первое неравенство системы ограничений.

x1 + 3×2 ≤ 6

Построим прямую: x1 + 3 x2 = 6

Пусть x1 =0 => 3 x2 = 6 => x2 = 2

Пусть x2 =0 => x1 = 6

Найдены координаты двух точек (0, 2) и (6, 0). Соединяем их и получаем

необходимую прямую (1).

Вернемся к исходному неравенству

x1 + 3 x2 ≤ 6,

3 x2 ≤ — x1 + 6,

x2 ≤ — 1/3 x1 + 2

Знак неравенства « ≤ », следовательно, решение неравенства – множество

точек, расположенных ниже прямой (1), включая эту прямую.

2) Рассмотрим второе неравенство системы ограничений.

2 x1 + x2 ≤ 8

Построим прямую: 2 x1 + x2 = 8

Пусть x1 =0 => x2 = 8

Пусть x2 =0 => 2 x1 = 8 => x1 = 4

Найдены координаты двух точек (0, 8) и (4, 0). Соединяем их и получаем

необходимую прямую (2).

Вернемся к исходному неравенству.

2 x1 + x2 ≤ 8,

x2 ≤ — 2 x1 + 8

Знак неравенства « ≤ », следовательно, решение неравенства – множество

точек, расположенных ниже прямой (2), включая эту прямую.

3) Строим вектор {1; 1}, координатами которого являются коэффициенты

функции L.

4) Перемещаем линию уровня (красную прямую), перпендикулярно данному

вектору, от левого нижнего угла к правому верхнему.

В точке, в которой линия уровня в первый раз пересечет область допустимых решений, функция L достигает своего наименьшего значения.

В точке, в которой линия уровня в последний раз пересечет область допустимых решений, функция L достигает своего наибольшего значения.

Функция L достигает наибольшего значения в точке A. (см. рисунок справа)

Точка A одновременно принадлежит прямым (1) и (2). Составим систему уравнений:

x1+3×2=6 x1=8/15

2×1+x2=8 x2=4/5

Вычислим значение функции L в точке A (18/5; 4/5).

L (A) = 1 ∙ 18/5 + 1 ∙ 4/5 = 22/5.

Ответ: x1 = 18/5; x2 = 4/5; L max = 22/5.

Транспортная задача, это специальный вид задачи линейного программирования. Для решения транспортной задачи можно использовать методы решения задач линейного программирования, однако ввиду специфического вида задачи, были построены алгоритмы специально для решения этой задачи.

Имеется пунктов отправления и пунктов потребления некоторого однородного товара. В каждом пункте отправления содержится запас товара объема . Спрос — го потребителя на поставку этого товара равен . Стоимость перевозки одной единицы груза из — го пункта отправления в — й пункт потребления равна . Требуется спланировать перевозки так, чтобы их суммарная стоимость была наименьшей.

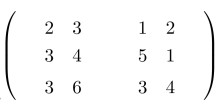

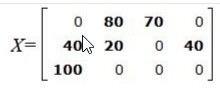

Пример. На трех базах находится одинаковый груз в количестве 150, 100 и 100 тонн. Груз необходимо развести четырем потребителям , потребности которых в данном грузе составляют 140, 100, 70 и 40 тонны соответственно. Стоимость перевозок задана матрицей тарифов. Построить первоначальное распределение поставок.

Решение. Запишем исходные данные в таблицу стоимости перевозок

Поставщики Потребители Запасы поставщиков

<table border="1"><tr><td rowspan="2" colspan="1">Поставщики</td><td rowspan="1" colspan="4">Потребители</td><td>Запасы поставщиков</td>

</tr><tr><td>а</td><td>б</td><td>в</td><td>г</td><td></td>

</tr><tr><td>х</td><td>2</td><td>3</td><td>1</td><td>2</td><td>150</td>

</tr><tr><td>у</td><td>3</td><td>4</td><td>5</td><td>1</td><td>100</td>

</tr><tr><td>z</td><td>3</td><td>6</td><td>3</td><td>4</td><td>100</td>

</tr><tr><td>Спрос потребителей</td><td>140</td><td>100</td><td>70</td><td>40</td><td>0</td>

</tr>

</table>В основе метода потенциалов лежит теорема, из которой следует, что план транспортной задачи является оптимальным тогда, и только тогда, когда существуют потенциалы поставщиков и потенциалы потребителей , для которых выполняются соотношения:

для клеток с ненулевыми поставками — заполненных , (2)

для клеток с нулевыми поставками — свободных .

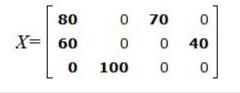

Опорный план имеет следующий вид:

При этом плане стоимость перевозок вычисляется так:

Проверяем полученный опорный план на оптимальность. Для этого находим потенциалы пунктов отправления и назначения. Для заполненных клеток составляем систему из 6 уравнений с 7 неизвестными:

Полагая α1=0, находим β2=2, β3=1, α2=-1, α3=-3, β4=0, β2=5

Для каждой свободной клетки вычисляем число αij=βj−αi−cij. α12=2,

α14=-2, α22=2, α23=-3, α33=-1, α34=-3.

Полученные числа заключаем в рамки и записываем их в соответствующие клетки таблицы:

Среди чисел αij есть положительные. Следовательно данный опорный план не является оптимальным. Наибольшее положительное число 2 находится в пересечении строки A1 и столбца B2. Для данной свободной клетки строим цикл пересчета. Для этого вставим в эту клетку знак «+» а остальные клетки цикла поочередно знаки «−» и «+».

Наименьшее из чисел в минусовых клетках равно 80. Клетка, в которой находится это число становится свободной. В новой таблице другие числа получаются так. Числам, находящимся в плюсовых клетках добавляется 80, а из чисел, находящихся в минусовых клетках вычитается это число.

Опорный план имеет следующий вид:

При этом плане стоимость перевозок вычисляется так:

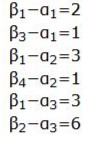

Проверяем полученный опорный план на оптимальность. Для этого находим потенциалы пунктов отправления и назначения. Для заполненных клеток составляем систему из 6 уравнений с 7 неизвестными:

Полагая α1=0, находим β2=3, β3=1, α3=-3, β1=0, α2=-3, β4=-2

Для каждой свободной клетки вычисляем число αij=βj−αi−cij. α11=-2, α14=-4, α22=2, α23=-1, α33=1, α34=-3.

Полученные числа заключаем в рамки и записываем их в соответствующие клетки таблицы:

Среди чисел αij есть положительные. Следовательно данный опорный план не является оптимальным. Наибольшее положительное число 2 находится в пересечении строки A2 и столбца B2. Для данной свободной клетки строим цикл пересчета. Для этого вставим в эту клетку знак «+» а остальные клетки цикла поочередно знаки «−» и «+».

Наименьшее из чисел в минусовых клетках равно 20. Клетка, в которой находится это число становится свободной. В новой таблице другие числа получаются так. Числам, находящимся в плюсовых клетках добавляется 20, а из чисел, находящихся в минусовых клетках вычитается это число.

Опорный план имеет следующий вид:

При этом плане стоимость перевозок вычисляется так:

Проверяем полученный опорный план на оптимальность. Для этого находим потенциалы пунктов отправления и назначения. Для заполненных клеток составляем систему из 6 уравнений с 7 неизвестными:

Полагая α1=0, находим β2=3, β3=1, α2=-1, β1=2, β4=0, α3=-1

Для каждой свободной клетки вычисляем число αij=βj−αi−cij. α11=0,

α14=-2, α23=-3, α32=-2, α33=-1, α34=-3.

Среди чисел αij нет положительных. Следовательно данный опорный план является оптимальным.

Ответ. Оптимальный план имеет следующий вид:

При этом плане стоимость перевозок вычисляется так:

ЗАКЛЮЧЕНИЕ

В процессе прохождения учебной практики в ООО «СТРОИТЕЛЬ – ВК» в период с 28.06.2021 по 11.07.21 гг. была достигнута основная цель – закреплены общие теоретические знания, полученные в процессе обучения, приобретен первоначальный практический опыт по основным видам профессиональной деятельности для последующего освоения общих и профессиональных компетенций в области государственного и муниципального управления.

В ходе прохождения учебной практики были достигнуты следующие задачи:

- проведена характеристика ООО «СТРОИТЕЛЬ – ВК»;

- проанализированы формы отчетности и контроля на предприятие;

- проведен анализ показателей финансово-хозяйственной деятельности ООО «СТРОИТЕЛЬ – ВК»;

- изучена организация налогового учета на предприятие;

- оценена эффективность использования ресурсов по материалам ООО «СТРОИТЕЛЬ – ВК».

Анализ финансово-хозяйственной деятельности выполняет большую роль в работе любого предприятия. Он строится на получении информации о нынешнем финансовом состоянии организации и сравнении его с предыдущим периодом для оценки и направления развития будущей деятельности. Главной задачей анализа финансово-хозяйственной деятельности является диагностика и выявление проблем в работе предприятия, поиск оптимальных и действенных решений для дальнейшего успешного функционирования.

Делая вывод можно сказать, что коэффициент абсолютной ликвидности увеличился. Показатель в норме, следовательно, предприятие является платёжеспособным. Коэффициент срочной ликвидности не соответствует нормальному значению и предприятие нельзя назвать ликвидным. В будущем для увеличения Коэффициент срочной ликвидности необходимо увеличить Оборотные активы за счет расширения производства, выпуска готовой продукции или снизить Краткосрочные обязательства за счет своевременного погашения задолженностей. Коэффициент текущей ликвидности уменьшился, но меньше нормы, следовательно, существует трудности в покрытие текущих обязательств. Необходимо сокращать кредиторскую задолженность. Все показатели рентабельности ООО «Строитель – ВК» уменьшились, что говорит о нерентабельности предприятия, т.е. оно работает в убыток.

Налоги является эффективным регулятором производственной деятельности хозяйствующих субъектов, они косвенно ориентирует руководителя организации на создание роста прибыли за счет снижения себестоимости и повышения эффективности производства. Налоги оказывают отрицательное и положительное влияние на деятельность организаций, поэтому важной задачей налогового регулирования деятельности организаций является усилить положительное влияние налогов и ослабить их отрицательное влияние. Каждая организация имеет право использовать методы, способы ведения бизнеса и учета хозяйственных операций, установленных законодательством, для максимального сокращения своих налоговых обязательств перед бюджетом. Оптимизация налоговых платежей – один из важных резервов роста предпринимательской деятельности. Результатом налоговой оптимизации является увеличение реальных возможностей организации для дальнейшего развития и повышения эффективности деятельности. Поэтому исследование влияния налоговых платежей на показатели деятельности организации является важных условием налогового регулирования деятельности организаций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации [Электронный ресурс]: принята всенародным голосованием 12.12.1993 (действующая редакция). – Режим доступа: http://base.consultant.ru/

- Гражданский кодекс Российской Федерации (часть вторая) [Электронный ресурс]: Принят Государственной Думой 22 декабря 1995 года (действующая редакция). – Режим доступа: http://www.consultant.ru/

- Об обществах с ограниченной ответственностью [Электронный ресурс]: Федеральный закон от 08.02.1998 N 14-ФЗ (действующая редакция). –

- Абрюшина М. С. Экономика предприятия: учебник – М.: Дело и Сервис, 2015. – 528 с.

- Алексеев Н. Управление предприятием в кризисной ситуации // Проблемы теории и практики управления, 2017. — № 6.

- Виханский О.С., Наумов А.И. Менеджмент: человек, стратегия, организация, процесс: 2-е изд.: Учебник. – М.: Гардарика, 2016.

- Гержа Е.Н. Малые предприятия – вопросы становления и развития // Деньги и кредит. — 2016. — № 2. — С. 10.

- Герчикова И. Н. Менеджмент: Учебник. – М.: Банки и биржи, 2015.

- Грибов, В. Д. Экономика предприятия: Учеб. пособие для вузов: Практикум/ В. Д. Грибов, В. П. Грузинов.-3-е изд., перераб. и доп. – М.: Финансы и статистика, 2018.

- Грузинов В.П. Экономика предприятия и предпринимательства. –М.: СОФИТ, 2016.

- Захарова Л. Стереотипы в принятии решений маркетинговой службы предприятия // Проблемы теории и практики управления. – 2015. — №2.

- Зигерт В., Ланг Л. Руководить без конфликтов. М.: Экономика, 2018.

- Оголева Л.Н. Инновационный менеджмент / Под ред. Л.Н. Оголевой. – М.: ИНФРА-М, 2015.

- Кабушкин Н.В. Основы менеджмента. – М.: Норма-М, 2018.

- Кибанов А.Я. Управление персоналом организации: учебник – Москва, Инфра-М, 2017.

- Маркова В.Д., Кузнецова С.А. Стратегический менеджмент: Курс лекций. — М.: ИНФРА-М-Сибирское соглашение, 2016.

- Мастенбрук У. Управление конфликтными ситуациями и развитие организации. М.: ИНФРА-М, 2016.

- Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента / Пер. с англ. –М.: Дело, 2017.

- Основы предпринимательской деятельности: Экономическая теория. Маркетинг. Финансовый менеджмент / Под ред. В.М. Власовой перер. и доп. – М.: Финансы и статистика, 2015.

- Переверзин М.П. Менеджмент: Учебник. — М.: ИНФРА-М, 2016.

- Тренев, Н. Н. Предприятие и его структура. Диагностика. Управление оздоровления : Учеб. пособие / Н. Н. Тренев. – М.: ПРИОР, 2017.

- Уткин Э.А. Этика бизнеса: Учеб. для вузов. – М.: Зерцало, 2018.

- Фатхутдинов Р.А. Разработка управленческого решения. М.: Интел-синтез, 2017.

- Фомченкова, Л.В. Оценка конкурентного потенциала промышленного предприятия / Л.В.Фомченкова //ЭКО. – 2015. — №10. – С. 179-186.

Готовые отчеты по практике по экономике:

| Тема | Год сдачи | Страниц | Цена |

|---|---|---|---|

|

2025 г.

|

68 стр.

|

Купить за 490 ₽

|

|

|

2025 г.

|

67 стр.

|

Купить за 350 ₽

|

|

|

2022 г.

|

33 стр.

|

Купить за 1200 ₽

|