Отчет о прохождении производственной практики студентки 4го курса Регионального Финансово-Экономического Института, кафедры бухгалтерского учета, анализа и аудита.

База практики ОАО «ВолгаТелеком», Сызранский Межрайонный Телекоммуникационный узел.

СОДЕРЖАНИЕ

Введение…………………………………………………………………….3

1. Краткая характеристика ОАО «ВолгаТелеком»……………………6

2. Бухгалтерский учёт в ОАО «ВолгаТелеком»……………………….8

2.1 Основные аспекты бухгалтерского учёта…………………………8

2.2 Учет основных средств……………………………………………11

2.3 Учет нематериальных активов……………………………..…….14

2.4 Учет материалов………………………………………………..…16

2.5 Учет труда и заработной платы……………………………….…19

2.6 Учет кассовых операций…………………………………………23

2.7 Инвентаризация……………………………………………………28

2.8 Бухгалтерская отчётность……………………………..…………..31

2.9 Общее финансовое положение ОАО «ВолгаТелеком»………….32

Заключение……………………………………………………………….37

ВВЕДЕНИЕ

Производственная практика – это форма учебных занятий в организациях разных форм собственности и организационно – правовых форм. Она позволяет соединить теоретическую подготовку с практической деятельностью на конкретных рабочих местах.

Целью этой практики является закрепление и углубление теоретических знаний, полученных в институте, приобретение практических навыков по бухгалтерскому учету и ознакомление с первичной и прочей бухгалтерской документацией.

Задача практики состоит в том, чтобы изучить учет хозяйственной деятельности предприятия ОАО «ВолгаТелеком».

Для выполнения цели данного отчета необходимо решить следующие основные задачи:

- познакомиться с организацией предприятия и составить краткую характеристику организации;

- ознакомиться с учетной политикой предприятия;

- изучить структуру предприятия и бухгалтерских служб;

- овладеть умениями и навыками работы с бухгалтерской документацией, осуществление простейших бухгалтерских расчетов.

- формировать профессиональные умения и определенный опыт, необходимый для осуществления дальнейшей профессиональной деятельности;

Объектом исследования преддипломной практики является ОАО «ВолгаТелеком» — Сызранский межрайонный телекоммуникационный узла (СМТУ). СМТУ является обособленным подразделением ОАО «ВолгаТелеком». Место нахождения: г.Сызрань ул.Фридриха Энгельса 51 и г.Октябрьск ул.Ленина 47.

Основные подразделения СМТУ.

1. Руководство: руководство осуществляет директор, назначаемый генеральным директором «ВолгаТелеком», он действует по доверенности, выданной предприятием, распоряжается средствами филиала в пределах предоставленных ему прав, издает приказы и указания, а также совершает другие действия, необходимые для достижения целей и задач акционерного общества. Директор имеет двух заместителей.

2. Бухгалтерия — организует бухгалтерский учёт хозяйственно-финансовой деятельности, подготавливает бухгалтерскую отчётность.

3. Сервисные группы осуществляют:

— организацию подготовки и заключение договоров на услуги связи;

— составление установленной отчетности;

— расчеты с абонентами за оказанные услуги связи.

4. Городской линейный участок обслуживает линейное хозяйство города, телеграфных линий и проводного вещания.

5. Сельский линейный участок обслуживает линии и станционное оборудование сельской зоны, АТС + линии.

6. Участок междугородней телефонно — телеграфной станции осуществляет предоставление услуг по телеграфной и телефонной связи.

7. Транспортный участок занимается обеспечением транспортных средств для основных цехов.

Практика длилась в течение двух месяцев, начиная с 01 июля 2010 года по 01 сентября 2010 года. Проходила практика в отделе бухгалтерии под непосредственным руководством бухгалтеров Сивовой Ю.И. и Долговой Е.Н. За время практики я ознакомилась с деятельностью отдела бухгалтерии, с основными документами, с профессиональными и должностными обязанностями, активно участвовала в хозяйственной деятельности организации. Полученные в результате прохождения практики знания и данные представлены в отчете.

1. КРАТКАЯ ХАРАКТЕРИСТИКА ОАО «ВолгаТелеком»

Межрегиональная компания ОАО «ВолгаТелеком» — крупнейший в Приволжском Федеральном округе оператор связи и поставщик широкого спектра телекоммуникационных услуг:

— услуг местной, междугородной и международной связи с использованием сети переговорных пунктов и таксофонов;

— услуг местной и внутризоновой телефонной связи;

— услуг мобильной связи;

— услуг телеграфной связи и телематических служб;

— услуг передачи данных и доступа в Интернет;

— услуг проводного и эфирного вещания;

— услуг кабельной и эфирной трансляции телевизионных программ;

— услуг по предоставлению в аренду цифровых каналов и трактов связи.

ОАО «ВолгаТелеком» — это крупнейшие предприятия электросвязи Кировской, Нижегородской, Оренбургской, Пензенской, Самарской, Саратовской, Ульяновской областей, республик Марий Эл, Мордовия, Удмуртской и Чувашской Республик.

В компании внедрена и сертифицирована система менеджмента качества в соответствии с требованиями ГОСТ Р ИСО 9001-2001, которая расценивается руководством компании как эффективный инструмент улучшения деятельности.

Стратегической целью ОАО «ВолгаТелеком» в области качества является удовлетворение запросов и ожиданий пользователей телекоммуникационных услуг, как основной фактор развития компании.

ОАО «ВолгаТелеком» по своему типу является открытым акционерном обществом. Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права. Общество имеет круглую печать, содержащую его полное наименование и указание на место его нахождения.

Открытое акционерное общество «ВолгаТелеком» создано и действует на основании Федерального закона «Об акционерных обществах» от 26.12.1995 года № 208 –ФЗ, Гражданского кодекса Российской Федерации, ФЗ «О Связи», лицензии на предоставление услуг местной и внутризоновой телефонной связи №23245 выданной Министерством РФ по связи информатизации, лицензии на предоставление услуг связи по передаче данных №49931 выданной Федеральной службой по надзору в сфере связи.

Самарский филиал ОАО «ВолгаТелеком» возглавляет генеральный директор, который в соответствии с уставом самостоятельно решает все вопросы производственной деятельности, распоряжается имуществом, заключает договора и открывает счета в учреждениях банка, распоряжается средствами филиала в пределах предоставленных ему прав, совершает сделки в рамках филиала, издает приказы и указания, принимает и увольняет работников филиала в соответствии со штатным расписанием, применяет к ним поощрения и взыскания в соответствии с правилами внутреннего трудового распорядка и действующим трудовым законодательством РФ, а также совершает другие действия, необходимые для достижения целей и задач акционерного общества.

Филиал учитывает результаты своей деятельности, ведет бухгалтерскую и статистическую отчетность в порядке, установленном действующим законодательством РФ. Главный бухгалтер филиала подчиняется непосредственно директору филиала. Специалисты предприятия также назначаются и освобождаются директором предприятия. Полномочия трудового коллектива предприятия осуществляются на основе заключенного с администрацией договора.

2. БУХГАЛТЕРСКИЙ УЧЁТ В ОАО «ВолгаТелеком»

2.1 Основные аспекты бухгалтерского учёта.

Общее руководство бухгалтерской службой возложено на главного бухгалтера. Главный бухгалтер филиала подчиняется непосредственно директору филиала.

Главный бухгалтер Самарского филиала осуществляет руководство деятельностью Управления отчёта и отчётности, куда входят 7 отделов:

— отдел учёта доходов;

— отдел налогов и сборов;

— отдел по учёту основных средств и капитальных вложений;

— отдел учёт затрат и расчётов с дебиторами и кредиторами;

— отдел учёта товарно-материальных ценностей;

— отдел учёта расчётов с персоналом;

— сектор сводной отчётности.

Также главный бухгалтер организует бухгалтерский учёт хозяйственно-финансовой деятельности филиала. Разрабатывает предложения по совершенствованию системы бухгалтерского учёта хозяйственно-финансовой деятельности филиала. Обеспечивает подготовку бухгалтерской отчётности филиала в соответствии с действующим законодательством Российской федерации. Осуществляет контроль соблюдения филиалом учётной политики и методических указаний по разделам учёта. Обеспечивает применение в филиале единой методики организации и ведения налогового учёта, составления и представления налоговой отчётности в установленные сроки, своевременное исчисление налогов и сборов в бюджеты всех уровней в соответствии с действующим законодательством Российской федерации.

Бухгалтерский учёт в ОАО «ВолгаТелеком» ведётся в соответствии с Федеральным законом № 129-ФЗ от 21.11.1996 года «О бухгалтерском учёте» ( в действующей редакции) и Положением по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждённым Приказом Министерства Финансов РФ № 34-н от 29.07.1998 г ( в действующей редакции), а также действующими положениями по бухгалтерскому учёту и Учётной политикой ОАО «ВолгаТелеком».

Положение об учетной политике ОАО «ВолгаТелеком» разработано в соответствии с требованиями бухгалтерского, налогового и гражданского законодательства РФ. Под учетной политикой понимается, выбранная им основная и раскрытая для различных пользователей совокупность принципов, правил организации и технологии реализации способов ведения бухгалтерского учета первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности с целью формирования максимально оперативной, полной, объективной и достоверной финансовой и управленческой информации.

Бухгалтерский учет на предприятии ведется по журнально-ордерной системе, в соответствии с планом счетов по ОАО «ВолгаТелеком».При ведении бухгалтерского учета всеми подразделениями используется единый рабочий план счетов, обязательный к применению всеми работниками бухгалтерской службы. В процессе работы необходимо руководствоваться рабочим планом счетов и инструкцией к его применению.

Счета бухгалтерского учета тесно связаны с бухгалтерским балансом, т. к. открываются на основании статей баланса. В соответствии с делениями баланса на актив и пассив различают следующие виды счетов:

- Активные – предназначены для учета имущества («Основные средства», «Материалы», «Касса», «Расчетный счет»)

- Пассивные – предназначены для учета источников формирования имущества («Уставный капитал», «Добавочный капитал», «Кредиты банка»)

- Активно-пассивные – предназначены для учета имущества и источников одновременно (прибыли и убытки)

Изменения, вносимые в рабочий план счетов, утверждается генеральным директором.

Уставной капитал ОАО «ВолгаТелеком» состоит из номинальной стоимости акций, выпущенных в бездокументарной форме и приобретённых акционерами, в том числе: обыкновенные именные акции и привилегированные именные акции типа А.

На предприятии большое значение придается автоматизации бухгалтерского учёта. Кроме того, можно отметить сравнительно хорошую оснащенность техническими средствами, позволяющими эффективно обрабатывать первичные документы и вести учетные регистры.

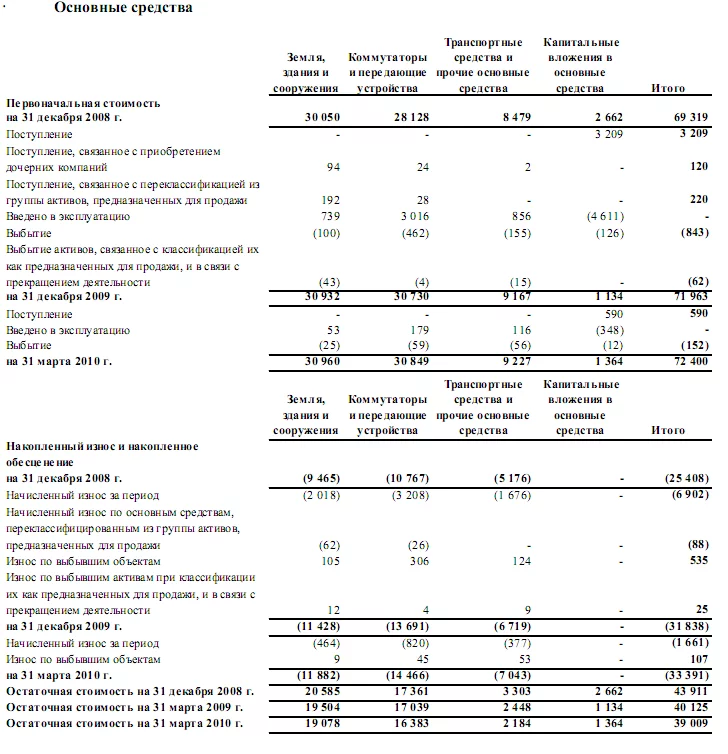

2.2 Учет основных средств

Основные средства (ОС)– это часть имущества, используемая в качестве средств труда при производстве продукции, выполнение работ или оказания услуг, либо для управления организациями в течение периода, превышающего 12 месяцев. В ОАО «ВолгаТелеком» имеются следующие основные средства: сооружения и линии связи, здания, передаточные устройства (кроме линий связи), аналоговые коммутаторы, цифровые коммутаторы, прочее оборудование связи, компьютеры и офисная техника, транспортные средства и прочие основные средства.

Амортизация начисляется линейным способом исходя из принятых сроков полезного использования. Объекты основных средств приняты к учёту по первоначальной стоимости за минусом сумм амортизации, накопленной за всё время использования. Первоначальной стоимостью основных средств, приобретённых за плату, признаётся сумма фактических затрат на приобретение, сооружение и изготовление.

Основным регистром аналитического учета ОС являются инвентарные карточки. На лицевой стороне инвентарных карточек указывается наименование объекта, срок полезного использования, норма амортизации, инвентарный номер. На оборотной стороне указываются сведения о дате и затратах по достройке, дооборудовании, реконструкции, о ремонтных работах, а так же краткая характеристика объекта. Инвентарные карточки составляют в бухгалтерии Дирекции на каждый инвентарный объект в одном экземпляре. Заполняют карточки на основании актов приемки-передачи, тех. паспортов, сопроводительных документов. В бухгалтерии карточки хранятся в картотеках. Они составляются на один год. После списания объектов ОС карточки хранятся 3 года.

Поступающие ОС принимает комиссия, назначенная руководством ОАО «ВолгаТелеком». Для оформления приемки комиссия составляет в одном экземпляре акт (накладную) приемки-передачи ОС на каждый объект в отдельности. В актах указывается наименование объекта, год постройки или выпуска заводом, краткую характеристику объекта, первоначальную стоимость, присвоенную объекту, инвентарный номер, место использования и услуг, сведения, необходимые для аналитического учета. После оформления акта приемки-передачи ОС передают в бухгалтерию организации, к акту прилагают техническую документацию, относящуюся к данному объекту. Акт утверждается руководителем. При оформлении акта приемки-передачи использовалась бухгалтерская проводка Кт 08 Дт 01

Акт на списание (ликвидацию) ОС (форма № ОС-4) применяется для оформления полного или частичного списания ОС (кроме автотранспортных средств). Акт составляется в двух экземплярах, подписывается членами комиссии, утверждается руководителем организации. Первый экземпляр акта передается в бухгалтерию, второй остается у лица, ответственного за сохранность ОС, и является основанием для сдачи на склад и реализации оставшихся в результате списания запчастей, материалов, металлолома. При списании комиссия устанавливает и указывает в акте на списание технический состав объекта, причину списания, первоначальную стоимость, сумму износа, остаточную стоимость, затраты на списание, стоимость материальных ценностей, полученных при разборке и результат списания.

Акт на списание автотранспортных средств (форма № ОС-4а) применяется для оформления списания автотранспортных средств. Акт составляется в двух экземплярах и подписывается членами комиссии, назначенной руководителем организации, утверждается руководителем организации. Первый экземпляр с документом, подтверждающим снятие с учета в ГИБДД, передается в бухгалтерию, второй остается у лица, ответственного за сохранность автотранспортных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Информация об изменении балансовой стоимости основных средств представлено на рис. 1.

Рисунок 1 «Данные по основным средствам в ОАО «ВолгаТелеком»»

В результате внедрения программного продукта Oracle E-Bisiness Suite полностью автоматизировано управление основных средств.

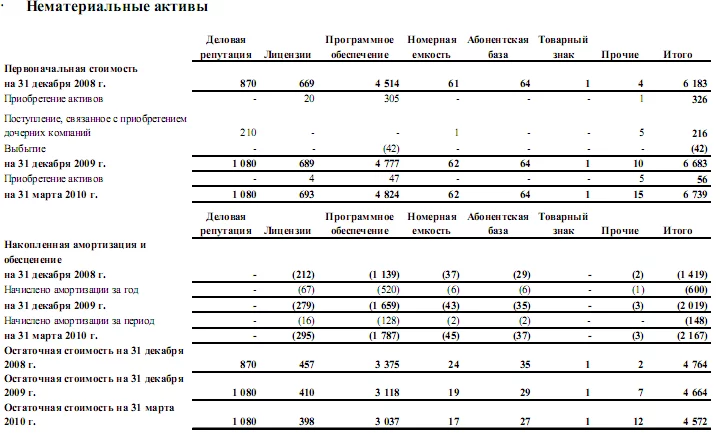

2.3 Учёт нематериальных активов.

В ОАО «ВолгаТелеком» имеются следующие нематериальные активы: деловая репутация, программное обеспечение, лицензии, номерная ёмкость, абонентская база, товарный знак и прочие.

Нематериальные актива учитываются по первоначальной стоимости за минусом сумм амортизации, накопленной за всё время использования. Стоимость нематериальных активов погашается путём начисления амортизации линейным способом в течение установленного срока полезного использования. Срок полезного использования определяется специально созданной комиссией и утверждается в установленном порядке исходя из ожидаемого срока использования объекта, в течение которого ОАО «ВолгаТелеком» предполагает получать экономическую выгоду (доход) от его использования.

Рисунок 2 «Данные по нематериальным активам в ОАО «ВолгаТелеком»»

Информация об изменении балансовой стоимости нематериальных активов представлено на рис. 2.

Деловая репутация возникает при приобретении дочерних компаний. По состоянию на 30 июня 2010 года нематериальные активы включают программный продукт Oracle E-Business Suite. Срок полезного использования установлен в пределах 10 лет. В результате внедрения первого релиза этой системы в прошлом году полностью автоматизировано управление основными средствами, материально-производственных запасов и персоналом.

2.4 Учёт материалов.

К материальным производственным запасам (МПЗ) относятся активы:

- Используемые в качестве сырья, материалов и т. п. При производстве продукции;

- Предназначенные для продажи;

- Используемые для управленческих нужд предприятия.

В ОАО «ВолгаТелеком» используют следующие материалы:

- Запчасти (авто/запчасти, запчасти к оборудованию);

- Медный кабель

- Прочие виды кабеля

- Строительные материалы (трубы, цемент и т. д.)

- Спецодежда

- Инструменты

- Инвентарь и хоз. принадлежность

- Прочие материалы счет

Источники поступления материалов на склад:

- от поставщиков;

- от учредителей;

- от ликвидации ОС;

- из собственного производства;

- в качестве дарения;

- от подотчетного лица.

При поступлении материалов на склад составляется приходный ордер (акт). Поступившие материалы принимает комиссия, которая проверяет соответствие количества и качества поступивших материалов с сопроводительным документом. Поступившие материалы из собственного производства или от ликвидации ОС оформляется накладной внутреннего перемещения.

Материальные ценности поступают на склады и хранятся под наблюдением материально-ответственных лиц с которыми заключают договор о материальной ответственности.

Для обеспечения соответствующими материальными ресурсами на предприятии созданы специализированные склады для хранения основных и вспомогательных материалов, топлива, запасных частей.

Материалы отпускают со склада предприятия на производственное потребление, хозяйственные нужды, на сторону, для переработки и в порядке реализации излишних и неликвидных запасов. Расход материалов, отпускаемых в производство со склада оформляется следующими документами:

- Требование-накладная (Форма М-11) – применяется для учета движения материала внутри организации между структурными подразделениями и материально-ответственными лицами. Этим же документом оформляется операция по сдаче на склад из производства неиспользованных материалов, а также сдача отходов и брака. Внутренняя передача материалов со склада или под отчет материально-ответственным лицам — Дт 10 Кт 10

- Накладная на отпуск материалов на сторону (Форма М-15) – применяется для учета отпуска материалов хозяйствам своей организации, расположенным за пределами ее территории или сторонним организациям на основании договоров или иных документов.Выписывается в 2-х экз. Один — после письменного разрешения руководителя на отпуск и подписи гл. бухгалтера, передается складу как основание для отпуска, второй – получателю материалов. Подписывается лицами отпустившими, и получившими материальные ценности.

Учёт товаров для реализации на сторону ведётся на 41 счёте. Приобретение товаров, предназначенных для дальнейшей реализации, производится на основании заявок. Получение товаров с центрального склада в г.Самара осуществляется уполномоченными приказом по филиалу сотрудниками. Отпуск товара производится с оформлением накладной ТОРГ-13 и на основании ранее представленной заявки. При передаче товара на реализацию материально-ответственному лицо (МОЛ) сотрудник склада заводит в ОМС заказ на перемещение и оформляет расходную накладную ТОРГ-13 в 3-х экземплярах. Для отражения реализации в ОМС МОЛ еженедельно, в понедельник следующей недели, создаёт заказ на перемещение с типом «выдача товаров покупателю».

При обнаружении сотрудниками (модемов, телефонных аппартов и аксессуаров к ним, радиоприёмников) не пригодных для продажи или выдачи абоненту по акции) составляется служебная записка с просьбой проверить неисправность. В случае невозможности отремонтировать бухгалтер готовит приказ на дальнейшею утилизацию.

В результате внедрения программного продукта Oracle E-Business Suite полностью автоматизировано управление материально- производственных запасов.

Таким образом, в процессе прохождения практики во время изучения учёта материалов я была ознакомлена я была ознакомлена с порядком поступления и выбытия материалов, получила навыки составления бухгалтерских документов, в том числе требований-накладных, накладных на отпуск материалов на сторону.

2.5 Учёт труда и заработной платы.

Для организации учета труда, выработки и заработной платы, составления отчетности и контролем за фондом заработной платы и выплатами социального характера весь персонал ОАО «ВолгаТелеком» распределяется на три группы: промышленно-производственный, непромышленный и работники не списочного состава (выполняющие работы по договорам подряда и другим договорам гражданско-правового характера). Кроме того, в отчетности по труду из группы промышленного производственного персонала выделяются две категории — рабочие и служащие (руководители, специалисты и другие служащие).

На работников, принятых на постоянную, временную или сезонную работу, отдел кадров заполняет карточку на руководящих работников и специалистов и личный листок по учету кадров. Каждому работнику при приеме на работу присваивается табельный номер, который в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы.

Будучи основным источником дохода трудящихся заработная плата является формой вознаграждения за труд и формой материального стимулирования их труда. Она направлена на вознаграждение работников за выполненную работу и на мотивацию достижения желаемого уровня производительности.

Для учета заработной платы в ОАО «ВолгаТелеком» используется повременная форма оплаты труда. Повременной называется такая форма платы, когда основной заработок работника начисляется по установленной тарифной ставке или окладу за фактически отработанное время, т.е. основной заработок зависит от квалификационного уровня работника и отработанного времени. Заработная плата начисляется исходя из тарифной ставки за час и фактически отработанного времени, которое отмечается в табелях учета рабочего времени. Затем на основе тарифной ставки рассчитывается повременная заработная плата.

Для учета рабочего времени, а также для контроля над численностью работников в ОАО «ВолгаТелеком» ведется табель учета рабочего времени, на основании которого начисляют оплату труда в расчетной ведомости. Табеля ведутся в программе «Поиск» табельщиками, назначенными приказом начальника Сызранского РТУ. В конце каждого месяца (не позднее 24-25 числа текущего месяца) начальники структурных подразделений сдают табеля на бумажном носителе табельщикам. Табельщики полностью формируют табель, представляют его на подпись начальнику Сызранского РТУ. 1 числа месяца, следующего за отчётным подписанные табеля, предоставляют в бухгалтерию Дирекции в г. Самара.

За первую половину месяца табель формируется табельщиками 16 числа текущего месяца. На бумажном носителе табель не подают, требуется только сообщить о работниках, находящихся на больничном листе и в командировках. Табельщик в электронном табеле просматривает обязательно каждого сотрудника, иначе не произойдёт начисление аванса.

В табеле учета рабочего времени указывается дата составления, отчетный период, фамилия, инициалы, профессия (должность) работника, присвоенный ему табельный номер, отметки о явках и неявках на работу по числам месяца, сколько часов и дней отработано за месяц, данные для начисления заработной платы по видам и направлениям затрат, корреспондирующий счет и неявки по каким-либо причинам.

Пособие по временной нетрудоспособности оплачивается работникам за счет отчислений на социальное страхование при заболевании (травме), связанной с утратой трудоспособности, болезни члена семьи, санаторно-курортном лечении, временном переводе на другую работу в связи с профессиональным заболеванием. Основанием для назначения пособий служат выданные лечащим учреждением листки нетрудоспособности.

Для учета заработной платы и расчетов по ней предназначен пассивный счет 70 «Расчеты с персоналом по оплате труда».

Из начисленной заработной платы производятся различные вычеты и удержания, которые можно разделить по двум направлениям:

1.Обязательное удержание – к ним относятся: налог на доход физических лиц (в размере 13% от облагаемой базы) и по исполнительным листам (алименты);

Для учета расчетов по обязательным удержаниям используются проводки:

- Дт 70 Кт 68 – сумма удержанного налога на доходы физических лиц, подлежащего перечислению в бюджет

- Дт 70 Кт 76 – сумма, удержанная из заработной платы работников в пользу третьих лиц (алименты)

2.Удержания по инициативе предприятия – к ним относятся: ранее выданный аванс, недостача, хищение, выявленное при инвентаризации, профсоюзный взнос (в размере 1%) и т. д.

Для учета удержаний по инициативе предприятия используются проводки:

- Дт 70 Кт 94 – сумма, удержанная из заработной платы подотчетных лиц в погашение долга по невозвращенным авансам, выданным под отчет (авансовый отчет, приказ руководителя об удержании)

- Дт 70 Кт 76 – удержание членских профсоюзных взносов сотрудников (заявление сотрудников).

В ОАО «ВолгаТелеком» установлены следующие виды премий: ежемесячная, квартальная, годовая и специальная.

Выдача заработной платы производится безналичным путём на карточки Сбербанка.

Таким образом, в процессе прохождения практики во время изучения учёта труда и заработной платы я была ознакомлена с классификацией работников предприятия по составу и численности, познакомилась с ведением табеля учета рабочего времени и принимала участие в его заполнении.

2.6 Учёт кассовых операций

Важное значение для хозяйственной и финансовой деятельности организаций имеет своевременность денежных расчетов, тщательно налаженный учет кассовых и расчетных операций.

В процессе хозяйственной деятельности организация ОАО «ВолгаТелеком» постоянно ведет расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги, с заказчиками за выполненные работы и оказанные услуги, с населением за предоставление услуг, с кредитными учреждениями по ссудам и другим финансовым операциям, с бюджетом по различного рода платежам, с другими юридическими и физическими лицами по разным хозяйственным операциям.

Денежные расчеты производятся безналичными платежами и наличными деньгами. Безналичные расчеты в условиях развитой рыночной экономики осуществляются с помощью платежных поручений и других расчетных документов, путем перечислений по расчетным и текущим счетам в банках. По безналичному расчету предприятие рассчитывается с другими организациями, бюджетом. Применение безналичных расчетов сокращает потребность в наличных деньгах, снижает расходы на денежное обращение, способствует концентрации в банках свободных денежных средств организаций, обеспечивает их более надежную сохранность.

Организации электросвязи в связи со спецификой деятельности проводят большой объем наличных расчетов через кассу. Кассовые операции осуществляются с использованием двух видов касс: операционной и главной. Операционные кассы предназначены для получения наличных денег от населения и обслуживаются кассирами-операционистами (операторами связи) сервисных групп.

Главная касса ведет прием денежной выручки от операционных касс, сдает и получает деньги из банка, выплачивает заработную плату и осуществляет расчеты с юридическими лицами.

В процессе прохождения практики мною было подробно изучено учёт и аудит кассовых операций в ОАО «ВолгаТелеком» на примере операционной кассы Сызранского МТУ.

Касса – это структурное подразделение предприятия, предназначенное для приема, хранения и выдачи наличных денежных средств. В кассе предприятия могут храниться не только наличные денежные средства, но и денежные документы, и бланки строгой отчетности.

Касса находится на первом этаже пятиэтажного жилого дома. У ОАО «ВолгаТелеком» в г. Октябрьске нет своего здания, поэтому оно вынуждено арендовать его у администрации города. Помещение кассы как таковое не изолировано, мимо кассы могут проходить работники, которые не включены в список лиц, имеющих допуск в помещение кассы, что является нарушением. Кнопки экстренного вызова охраны отсутствуют. Помещение кассы оборудовано металлическим ящиком, прикреплённый к полу. Окна оборудованы металлическими решётками. Двери в кассу отсутствуют. Все наличные деньги, карты МТА и СТК хранятся в сейфе. Печати хранятся у операторов, которым запрещается передавать их посторонним лицам. Ни охранной сигнализации, ни пожарной сигнализации нет. В не рабочее время помещение сервисной группы охраняет один сторож.

Для ведения кассовых операций в штате предприятия предусмотрена должность кассира (в нашем случае это оператор связи). Кассир согласно договора о материальной ответственности принимает на себя полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный предприятию как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Кассы могут иметь в своих кассах наличные деньги в пределах установленных лимитов. Лимит устанавливается с учетом особенностей хозяйственной деятельности организации и учреждения, сроков сдачи наличных денежных средств в учреждения банков и условий их хранения. Суть лимитирования хранения денежных средств состоит в том, что остаток денег в кассе на конец дня (конечное сальдо по счету 50 «Касса» за день) не должен превышать установленного лимита остатка. Обороты же по счету 50 за день могут превышать установленный лимит. В течение года лимит остатка по кассе может быть пересмотрен по просьбе организации или учреждения с учетом изменившихся условий работы. Всю денежную наличность сверх установленных лимитов сдают в банк в порядке и сроки, согласованные с обслуживающим банком. Инкассаторы банка выручку забирают в установленное время каждый день и принимают ее от кассира предприятия в инкассаторской опломбированной сумке. Кассир предприятия заполняет препроводительную ведомость в трех экземплярах: первый вкладывается вместе с деньгами в сумку, второй выдается на руки инкассатору, третий с подписью и штампом инкассатора остается на предприятии для учета сданных денег. При сдаче денег инкассаторам, операторы связи сверяют данные сотрудников инкассации, указанные в предъявляемых документах, с данными списка сотрудников инкассации, представленного руководством отдела инкассации. Используют для инкассации только явочную карточку, заверенную печатью банка. Соблюдают правила по инкассации ценностей, определяемые в договоре на инкассацию.

Для определения подлинности денежных знаков операторы связи используют аппараты DORS 1100 INFRARED DETECTOR. После приёма денег у абонента оператор обязательно проверяет купюры на детекторе.

ОАО «ВолгаТелеком», осуществляет торговые операции с населением по продаже товаров, а также оказывает услуги на территории Российской Федерации, поэтому ведёт расчёты с применением контрольно-кассовых машин (ККМ). При оказании услуг отделения электросвязи выдают чек на руки клиенту. На этом чеке отражаются обязательные реквизиты: наименование организации, идентификационный номер организации – налогоплательщика, заводской номер ККМ; порядковый номер чека; дата и время покупки (оказания услуги); стоимость покупки; признак фискального режима.

На всех ККМ в обязательном порядке применяется контрольная лента, и по каждой ККМ ведется книга кассира-операциониста, заверенная в налоговом органе. Модели используемых ККМ – это Прим 07 К, входят в Государственный реестр. Контрольные ленты, книга кассира-операциониста и другие документы, подтверждающие проведение денежных расчетов с покупателями (клиентами), хранятся в течение сроков, установленных для первичных учетных документов, но не менее 5 лет.

Ни одна кассовая операция не проводиться без наличия первичных оправдательных документов, оформленных должным образом.

Первичная документация кассовых операций:

приходный кассовый ордер;

— расходный кассовый ордер;

— кассовая книга;

— журнал регистрации приходных и расходных кассовых ордеров.

Основная операция в Сервисной группе г. Октябрьска – это получение выручки наличными — за реализацию продукции, выполнение работ, оказание услуг.

В ОАО «ВолгаТелеком» применяется для ведения бухгалтерского учета, в том числе кассовых операций, бухгалтерская программа «АРМ-КАССА». Что значительно облегчает труд бухгалтера. Первичная документация формируется автоматизированным способом. Например, приходные и расходные кассовые ордера оформляются путем заполнения соответствующих реквизитов на электронных макетах форм документов, а затем распечатываются на принтере. Распечатанные документы затем передаются кассиру для исполнения бухгалтером г. Самара.

Согласно Постановления Госкомстата России от 25.12.1998 г. № 132 в ОАО «ВолгаТелеком» применяются следующие унифицированные формы:

1. Унифицированная форма № КМ-4 «Журнал кассира-операциониста».

2. Унифицированная форма № КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам».

3. Унифицированная форма № КМ-6 «Справка-отчет кассира-операциониста». 4. Форма № КМ-7 «Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации».

В случае технических повреждений ККМ, отключении электроэнергии. применяются Бланки строгой отчётности (МТФ-4; Ф-47) .

Для учёта поступлений и расхода наличных денег в операционных кассах ОАО «ВолгаТелеком» применяется дневник учёта денежных средств (форма 130).

Таким образом, в процессе прохождения практики во время изучения учёта кассовых и расчётных операций я была ознакомлена с порядком ведения кассовых операций в операционных кассах, получила навыки составления бухгалтерских документов, в том числе приходных и расходных кассовых ордеров, КМ-7, КМ-4, КМ-3.

2.7 Инвентаризация.

Некоторые процессы хозяйственной деятельности не могут быть оформлены документально каждый день. Существуют такие процессы, как естественная убыль, злоупотребление, хищение. Данные о таких фактах могут быть получены с помощью инвентаризации.

Инвентаризация – проверка фактического наличия имущества, обязательств в организации и их сверка с данными бухгалтерского учета.

Порядок и сроки проведения инвентаризации определяет руководитель предприятия, за исключением, когда инвентаризация обязательна.

Положение о бухгалтерском учете и отчетности обязывает предприятия проводить инвентаризацию:

- не реже одного раза в год с целью объективного отражения состояния этих средств в годовом отчете;

- при смене материально-ответственных лиц и при стихийных бедствиях;

- в случае расхождений между данными бухгалтерского и складского учета.

Инвентаризация проводится в несколько этапов:

- Издается приказ руководителя, в котором указывается срок проведения инвентаризации, место, состав комиссии, в которую входит представитель администрации, представитель бухгалтерии и незаинтересованное лицо (экономист, техник, инженер).

- Данный приказ является основанием выдать комиссии имеющиеся приходные и расходные документы у материально-ответственного лица. Материально-ответственное лицо предоставляет отчет, в котором содержатся данные об остатках на последнюю дату.

- Проводится инвентаризация путем прямого пересчета, взвешивания, обмера ценностей. Результаты проверки заносятся в инвентаризационную опись. Ценности, пришедшие в негодность и не списанные в инвентаризационную опись, не включается, а составляется акт с указанием времени эксплуатации, причин негодности, возможность использования предметов в хозяйственных целях.

- Председатель комиссии определяет предварительный результат путем сверки фактических данных с последним отчетом материально-ответственного лица.

- Окончательный результат определяет бухгалтерия путем проставления описи данных бухгалтерского учета.

Инвентаризации подлежит все имущество ОАО «ВолгаТелеком», независимо от местонахождения. Инвентаризация в Самарском филиале ОАО «ВолгаТелеком» проводится в следующие сроки:

- ОС – не реже 1 раза в 2 года по состоянию на 01.11. отчетного года;

- НМА – ежегодно по состоянию на 1 декабря отчетного года;

- Незавершенного капитального строительства и других капитальных вложений – ежегодно по состоянию на 1 ноября отчетного года;

- Сырья, материалов, оборудования к установке, полуфабрикатов, товаров – ежегодно по состоянию на 1 ноября отчетного года;

- Драгоценных металлов – 2 раза в год;

- Доходов и расходов будущих периодов – ежегодно по состоянию на 31 декабря отчетного года;

- Денежных средств на счетах в учреждениях банков – ежегодно по состоянию на 31 декабря отчетного года;

- Денежных средств в кассе не реже, чем 1 раз в квартал;

- Долгосрочных финансовых вложений – ежегодно по состоянию 31 декабря отчетного года;

- Краткосрочных финансовых вложений, денежных документов – ежеквартально по состоянию на конец квартала;

- Расчетов с дебиторами и резерва по сомнительным долгам – в конце года;

- Расчетов с кредиторами (по расчетам с операторами связи) – ежеквартально по состоянию на конец квартала, с остальными кредиторами – 1 раз в год по состоянию на 31.12. отчетного года;

- Расчетов по налогам и обязательным отчислениям в бюджет и внебюджетные фонды – не реже 1 раза в год;

- Расчетов по целевому финансированию – ежегодно по состоянию на 31 декабря отчетного года;

- Внутрихозяйственных расчетов – не реже 1 раза в квартал;

- Расчетов с персоналом, подотчетными лицами – 1 раз в год по состоянию на 31 декабря отчетного года.

В результате проведения инвентаризации могут быть выявлены излишки и недостачи. Во всех случаях расхождения, выявленные в результате инвентаризации (излишки или недостачи), оформляются составлением сличительных ведомостей и оцениваются по фактической себестоимости. Излишки подлежат оприходованию. Недостача списывается на счет 94 «Недостачи и потери от порчи ценностей» с уменьшением стоимости и количества. Если недостача сверх нормы естественной убыли, то необходимо установить виновное лицо и причины недостачи.

Таким образом, в процессе прохождения практики я ознакомилась с такими документами как инвентаризационные описи за 2009 год, актом инвентаризации наличных денежных средств № 01/53 от 30.06 2010 года.

2.8 Бухгалтерская отчётность.

Бухгалтерская отчетность — это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

Бухгалтерская отчетность состоит из образующих единое целое взаимосвязанных бухгалтерского баланса, отчета о финансовых результатах и пояснений к ним. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности.

В состав бухгалтерской отчетности входят следующие формы:

— Бухгалтерский баланс — форма №1. Характеризует финансовое положение организации по состоянию на отчетную дату;

— Отчет о прибылях и убытках — форма №2. Характеризует финансовые результаты деятельности организации за отчетный период;

— Отчет об изменениях капитала — форма №3. Характеризует об изменениях в капитале (уставном, резервном, добавочном) организации;

— Отчет о движении денежных средств — форма №4. Отражает сведения о потоках денежных средств с учетом их остатков на начало и конец отчетного периода в разрезе текущей деятельности, инвестиционной деятельности и финансовой деятельности.

— Приложение к бухгалтерскому балансу – форма № 5. В них расшифровываются статьи баланса и отчёта о прибылях и убытках;

— Отчет о целевом использовании полученных средств — форма № 6.

Таким образом, в процессе прохождения практики я была ознакомлена с бухгалтерским балансом ОАО «ВолгаТелеком» и отчётом о прибылях и убытках.

2.9 Общее финансовое положение ОАО «ВОЛГАТЕЛЕКОМ»

Основные финансовые показатели

| Показатель | 6 месяцев

2010 г., млн.руб. |

6 месяцев

2009 г., млн.руб. |

Изменение |

|

Выручка от реализации, млн.руб. |

17 095 | 16 112 | 6,1% |

| Операционные расходы нетто, млн.руб. | 12 975 | 12 685 | 2,3% |

| Прибыль от операционной деятельности, млн.руб. | 4 120 | 3 427 | 20,2% |

| Прибыль за отчетный период, млн. руб. | 2 816 | 1 845 | 52,6% |

| EBITDA, млн.руб. | 7 705 | 7 054 | 9,2% |

| EBITDA margin, % | 45,1% | 43,8% | 1,3п.п. |

| OIBDA, млн. руб. | 7 694 | 7 139 | 7,8% |

| OIBDA margin, % | 45,0% | 44,3% | 0,7п.п. |

| Маржа по чистой прибыли,% | 16,5% | 11,5% | 5,0п.п. |

Выручка от реализации за 6 месяцев 2010 года увеличилась по сравнению с аналогичным периодом прошлого года на 6,1% и составила 17 095 млн. рублей. Прибыль от операционной деятельности за отчетный период выросла 20,2% и достигла 4 120 млн. рублей, чистая прибыль увеличилась на 52,6% и составила 2 816 млн. рублей.

Рост чистой прибыли Группы достигнут за счет опережающего роста выручки (6,1%) над операционными расходами (2,3%) и снижения расходов по процентам в результате реализации мероприятий антикризисной стратегии, направленной на увеличение свободного денежного потока.

Операционные расходы нетто рассчитаны как сумма расходов по статьям «расходы на персонал», «износ и амортизация», «расходы по услугам операторов связи», «материалы, ремонт и обслуживание, коммунальные услуги» и «прочие операционные расходы», скорректированная на величину прочих операционных доходов.

Показатель EBITDA рассчитан как сумма прибыли до налогообложения, финансовых расходов, износа и амортизации, скорректированная на величину доходов по процентам по активам пенсионного плана и доходов по процентам по финансовым активам.

Показатель EBITDA margin рассчитан как отношение показателя EBITDA к показателю Выручка от реализации.

Показатель ОIВDA рассчитан как сумма операционной прибыли и расходов по статье «износ и амортизация».

Показатель ОIВDA margin рассчитан как отношение показателя ОIВDA к показателю Выручка от реализации.

Показатель Маржа по чистой прибыли рассчитан как отношение показателя Прибыль за отчетный период к показателю Выручка от реализации.

Структура выручки за 6 месяцев 2010 года выглядит следующим образом:

| Показатель | 6 месяцев 2010 г., млн.руб. | 6 месяцев 2009 г., млн.руб. | Изменение,

% |

Удельный вес , % в выручке | |

| 6 месяцев 2010 г | 6 месяцев 2009 г | ||||

| Местная телефонная связь | 6 210 | 5 673 | 9,5% | 36,3% | 35,2% |

| Телеграфная связь, передача данных и телематические услуги (предоставление доступа к сети Интернет) | 3 202 | 2 928 | 9,4% | 18,7% | 18,2% |

| Подвижная радиотелефонная (сотовая) связь | 2 341 | 2 201 | 6,3% | 13,7% | 13,7% |

| Внутризоновая телефонная связь | 2 170 | 2 271 | -4,4% | 12,7% | 14,1% |

| Услуги присоединения и пропуска трафика | 2 031 | 2 029 | 0,1% | 11,9% | 12,6% |

| Подвижная радиосвязь, проводное вещание, радиовещание, телевидение | 377 | 370 | 1,7% | 2,2% | 2,3% |

| Прочие услуги | 34 | 35 | -3,3% | 0,2% | 0,2% |

| Услуги по договорам содействия | 248 | 255 | -2,8% | 1,5% | 1,6% |

| Выручка от прочей реализации | 482 | 350 | 38,0% | 2,8% | 2,2% |

| Итого | 17 095 | 16 112 | 6,1% | 100,0% | 100,0% |

В структуре выручки «ВолгаТелеком» по итогам 6 месяцев 2010 года наибольший удельный вес (36,3%) составляют доходы от услуг местной телефонной связи. Существенными статьями доходов в структуре выручки являются услуги передачи данных, телематические услуги (Интернет) (18,7%), услуги подвижной радиотелефонной (сотовой) связи, преодолевшей негативные тенденции развития в период финансового кризиса (13,7%), услуги внутризоновой связи (12,7%), услуги присоединения и пропуска трафика (11,9%).

Структура выручки по категориям потребителей:

| Показатель | Удельный вес , % в выручке | Изменение уд.веса,% | |

| 6 месяцев 2010 г. | 6 месяцев 2009 г. | ||

| Физические лица | 58,2% | 57,3% | 0,9% |

| Коммерческие организации | 19,7% | 20,2% | -0,5% |

| Операторы связи | 14,0% | 14,8% | -0,8% |

| Бюджетные организации | 8,1% | 7,7% | 0,4% |

Выручка от реализации за 6 месяцев 2010 года увеличилась на 983 млн. руб. или 6,1%. В структуре выручки Группы выросла доля доходов от населения и бюджетных организаций, что обусловлено более интенсивным развитием услуг ШПД в массовом сегменте. Динамику выручки обусловили:

— Действия регулятора по увеличению тарифов на услуги местной связи с 1 февраля 2010 года (приказ ФСТ России №274-с/1 от 11 ноября 2009 года). Индексация тарифов – основной фактор роста как доходов от услуг местной связи (которые за рассматриваемый период выросли на 537 млн. руб. или 9,5%), так и выручки от реализации в целом.

— Рост абонентской базы пользователей широкополосного доступа (ШПД) в Интернет. На конец второго квартала 2010 года количество ШПД-пользователей составило 1 071,6 тыс. с приростом 18,7% относительно аналогичного периода прошлого года.

— Рост абонентской базы пользователей услуг сотовой связи на 12,3% (на конец 2 квартала 2010 года численность абонентов составила 4,1 млн. пользователей). Доходы от услуг подвижной радиотелефонной (сотовой) связи за 6 месяцев 2010 года составили 2 341 млн. руб, что на 140 млн. руб. или 6,3 % выше уровня аналогичного периода прошлого года.

— Сохранение тенденции снижения исходящего внутризонового трафика (-4,5%) вследствие мобильного замещения. Снижение доходов от услуг внутризоновой связи за 6 мес. 2010 года относительно первого полугодия 2009 года составило 101 млн. руб. или 4,4%.

Структура расходов «ВолгаТелеком»

| Показатель | 6 месяцев 2010 г., млн.руб. | 6 месяцев 2009 г., млн.руб. |

Изменение, |

уд.вес в расходах,

% |

|

| % | 6 месяцев 2010г | 6 месяцев 2009г | |||

| Расходы на персонал | 4 525 | 4 341 | 4,3% | 32,7% | 32,4% |

| Износ и амортизация | 3 574 | 3 713 | -3,7% | 25,8% | 27,8% |

| Расходы по услугам операторов связи | 1 852 | 1 770 | 4,6% | 13,4% | 13,2% |

| Материалы, ремонт и обслуживание, коммунальные услуги | 1 433 | 1 269 | 12,9% | 10,4% | 9,5% |

| Прочие операционные расходы | 2 454 | 2 284 | 7,4% | 17,7% | 17,1% |

| Итого операционные расходы | 13 838 | 13 377 | 3,4% | 100,0% | 100,0% |

| Прочие операционные доходы | 863 | 692 | 24,7% | ||

| Операционные расходы нетто | 12 975 | 12 685 | 2,3% | ||

Операционные расходы компаний за 6 месяцев 2010 года увеличились на 3,4%. Себестоимость 100 руб. выручки за отчетный период составила 80,95 руб., что ниже, чем за аналогичный период прошлого года (83,03 руб.) на 2,08 руб. (2,5%). Наибольшую долю в структуре себестоимости составили расходы на персонал 32,7% от общей суммы расходов.

В отчетном периоде основные изменения расходов произошло по следующим статьям:

— Затраты на материалы, ремонт, обслуживание и коммунальные расходы увеличились на 163 млн. руб. (12,9%), что связано с ростом тарифов на энергоресурсы, топливо, коммунальные услуги, а также увеличением расходов на материалы, связанные с реализацией планов продвижения услуг связи;

— Расходы на оплату труда увеличились на 185 млн. руб. (4,3%) в результате увеличения заработной платы рабочим основных профессий в рамках инфляционных ожиданий;

— Расходы на амортизационные отчисления снизились на 139 млн. руб. (3,7%), что связано с уменьшением инвестиционной программы Компании в 2009 году в рамках реализации антикризисной стратегии компаний.

Структура инвестиций

| Направление инвестиций | 6 месяцев 2010 года | |

| млн. руб. | доля, % | |

| Общий объем инвестиций | 8411,0 | 100,0% |

| Традиционная телефония | 64,6 | 0,8% |

| Современные услуги | 2037,6 | 24,2% |

| в т.ч. Сотовая связь | 398,6 | 4,7% |

| Вложения в IT | 235,1 | 2,8% |

| Сеть передачи данных | 303,2 | 3,6% |

| Прочая инфраструктура | 471,5 | 5,6% |

| Поступление, связанное с приобретением дочерних компаний | 5299,0 | 63,0% |

Объем инвестиций за 6 месяцев 2010 года составил 8411,0 млн. рублей, что в 7,5 раз больше инвестиций за аналогичный период 2009 года. Наибольшая доля инвестиций (63%) связана с приобретением дочернего актива. Доля инвестиций в развитие современных услуг связи по итогам полугодия составила 24,2% или 2037,6 млн. руб. Доля инвестиций в развитие услуг сотовой связи составила 4,7% от общего объема инвестиций.

В целом же за исследуемый период у предприятия ОАО «ВолгаТелеком» наблюдается положительная тенденция основных показателей производственной деятельности, свидетельствующая о расширении объема деятельности «ВолгаТелекома». В общем можно сказать, что финансовое состояние ОАО «ВолгаТелеком» улучшается, руководство ведет правильную политику по управлению хозяйственной деятельности предприятия.

ЗАКЛЮЧЕНИЕ

В процессе написания отчета по практике были раскрыты поставленные задачи. В первой главе работы дана характеристика ОАО «ВолгаТелеком», раскрыты вид деятельности предприятия, его организационная структура. Определено, что основной целью предприятия является предоставление услуг телефонной, телеграфной и других видов электросвязи, а также получение прибыли.

Для обеспечения четкого управления работой предприятия, предупреждения возможных диспропорций в выполнении производственной программы, для анализа и контроля за состоянием хозяйственных средств и их источников, за результатами хозяйственной деятельности, за сохранностью коллективной собственности необходима учетная информация. Поэтому данное предприятие ведет бухгалтерскую и статистическую отчетность в установленном государством порядке и несет ответственность за ее достоверность.

В условиях перехода предприятия к рынку значительно возрастает роль бухгалтерского учета как важнейшего средства получения полной и достоверной информации об имуществе предприятия и его обязательствах и своевременного доведения этих сведений до пользователей.

Во второй главе изучен бухгалтерский учёт хозяйственной деятельности предприятия. Изучена структура бухгалтерии и её задачи, а также учётная политика предприятия.

Данный отчет рассматривает круг вопросов, связанных с организацией ведения учета основных средств, нематериальных активов, материалов, труда и заработной платы, денежных средств в кассе, проведения инвентаризации.

Бухгалтерия ОАО «ВолгаТелеком»» полностью автоматизирована и компьютеризирована.

За время практики я ознакомилась с хозяйственной деятельностью предприятия, изучила показатели работы по данным анализа за текущий год. Изучила устав предприятия учредителей (акционеров), учетную политику.

А также я получила навыки составления бухгалтерских документов.

Таким образом, в процессе прохождения практики во время изучения учёта труда и заработной платы я была ознакомлена с классификацией работников предприятия по составу и численности, познакомилась с ведением табеля учета рабочего времени и принимала участие в его заполнении.

Во время изучения учёта кассовых и расчётных операций я была ознакомлена с порядком ведения кассовых операций в операционных кассах, получила навыки составления бухгалтерских документов, в том числе приходных и расходных кассовых ордеров, КМ-7, КМ-4, КМ-3.

Во время изучения учёта материалов я была ознакомлена я была ознакомлена с порядком поступления и выбытия материалов, получила навыки составления бухгалтерских документов, в том числе требований –накладных, накладных на отпуск материалов на сторону.

Сделан анализ основных финансовых показателей за шесть месяцев 2010 года и проведено сравнение с первым полугодием 2009 года. Анализ показал, что за исследуемый период у предприятия ОАО «ВолгаТелеком» наблюдается положительная тенденция основных показателей производственной деятельности, свидетельствующая о расширении объема деятельности «ВолгаТелеком». В общем можно сказать, что финансовое состояние ОАО «ВолгаТелеком» улучшается, руководство ведет правильную политику по управлению хозяйственной деятельности предприятия.

Бухгалтерскому учету должно уделяться большее внимание, потому что учет и контроль — вот чем должны руководствоваться каждый — от директора предприятия до его рядового работника. Задачи бухгалтерского учета, которые в настоящее время сводятся к следующему:

- Контроль за сохранностью и региональным использованием материальных, трудовых и денежных ресурсов;

- Исчисление фактической себестоимости продукции:

- Своевременное, полное, достоверное отражение информации о результатах хозяйственной деятельности предприятия;

- Анализ деятельности предприятия, определение финансовых результатов, выявление внутрихозяйственных резервов.

Только хорошо спланированная система организации бухгалтерского учета может соответствовать этим задачам и принципам.

Готовые отчеты по практике по бухгалтерскому учету:

| Тема | Год сдачи | Страниц | Цена |

|---|---|---|---|

|

2021 г.

|

27 стр.

|

Купить за 800 ₽

|

|

|

2021 г.

|

33 стр.

|

Купить за 850 ₽

|

|

|

2021 г.

|

33 стр.

|

Купить за 800 ₽

|