Содержание

Введение. 3

1 Характеристика организации ООО «Комфорт-Климат». 4

2 Организация бухгалтерского учета ООО «Комфорт-Климат». 5

2.1 Организационная структура бухгалтерии ООО «Комфорт-Климат. 5

2.2 Технические аспекты организации бухгалтерского учета. 7

2.3 Учет основных средств. 9

2.4 Учет материалов. 12

2.5 Учет текущих расчетов. 14

2.6 Учет денежных средств. 19

2.7 Учет затрат. 23

2.8 Учет финансовых результатов. 26

3 Оценка финансового состояния и эффективности деятельности 28

3.1 Оценка деловой активности. 28

3.2 Оценка рентабельности. 29

3.3 Оценка ликвидности. 30

3.4 Оценка финансовой устойчивости. 33

Заключение. 37

Список использованных источников. 38

Приложение А.. 40

Приложение Б. 42

Введение

Местом прохождения практики послужило общество с ограниченной ответственностью «Комфорт-Климат» (ООО «Комфорт-Климат»).

Практика необходима, для усовершенствования теоретических навыков, приобретенных за долгое время обучения в вузе, ведь это является первой ступенью к поиску места работы в дальнейшей жизни.

Цели практики:

- углубление знаний по бухгалтерскому учету, налогообложению и комплексному анализу полученных в период обучения;

- приобретение и закрепление практических навыков в области бухгалтерского учета и финансового анализа деятельности организации с применением современных автоматизированных систем обработки экономической информации.

Задачи практики:

- изучить порядок ведения первичного и бухгалтерского учета хозяйственных операций, особенности налогообложения и порядок составления и представления бухгалтерской годовой и периодической отчетности в исследуемой организации (базе практики);

- изучить систему бухгалтерского учета данной организации, порядок составления и представления бухгалтерской годовой и промежуточной отчетности, особенности налогообложения, налогового учета и налоговой отчетности;

- изучить систему бухгалтерского учета данной организации, порядок составления и представления бухгалтерской годовой и промежуточной отчетности, особенности налогообложения, налогового учета и налоговой отчетности;

- изучить постановку аналитической работы на предприятии и на основе данных бухгалтерского учета и отчетности данной организации провести анализ и дать оценку хозяйственной деятельности организации (ООО «Комфорт-Климат»).

Преддипломная практика в ООО «Комфорт-Климат», длилась в течение 8 недель с 10.04.2017 по 03.06.2017 гг.

1. Характеристика деятельности ООО «Комфорт-Климат»

Компания «Комфорт-Климат» — в настоящее время является одной из ведущих климатических компаний в Дальневосточном регионе.

За долгий период специалисты компании обрели большой опыт в оснащении объектов системами вентиляций, кондиционирования, отопления объектов самого различного назначения.

Имеет опыт работы на предприятиях военно-промышленного комплекса, а также гражданского строительства.

Основными направлениями деятельности компании Комфорт-Климат являются:

- разработка технических решений;

- ревизия и оптимизация проектов или технических решений, представленных заказчиком;

- организация обследования объектов, техническая консультация заказчика, разработка концепции создания климатической системы объекта, технико-экономическое обоснование технических решений, подбор оборудования;

- подготовка смет и тендерной документации;

- производство, комплектация и поставка оборудования и материалов в соответствии с проектом;

- монтаж систем вентиляции и кондиционирования;

- монтаж систем отопления и водоснабжения;

- монтаж систем дымоудаления;

- огнезащита конструкций и материалов;

- реконструкция существующих инженерных систем;

- пуско-наладка смонтированных инженерных систем с выводом в режим эксплуатации и выдачей технических паспортов;

Организация является комплексным подрядчиком в построении инженерных систем зданий и сооружений. Все работы выполняет собственными силами без привлечения сторонних организаций. Уровень компетенции позволяет нам строить внутренние инженерные системы самого высокого уровня сложности.

Компания «Комфорт-Климат» гарантирует индивидуальный подход к каждому клиенту и высочайшее качество работ, выполненных с учетом пожеланий Заказчика и соблюдением действующих нормативных и правовых требований.

Деятельность исследуемого предприятия определена Уставом, источниками дохода является выручка от реализации работ, услуг основных видов деятельности.

2. Организация бухгалтерского учета ООО «Комфорт-Климат»

2.1 Организационная структура бухгалтерии ООО «Комфорт-Климат»

ООО «Комфорт-Климат» зарегистрирована по адресу: 692922, Приморский край, город Находка, улица Пограничная, дом 40б, помещение 1-7,9,10,12-17.

Генеральный Директор — Дроботова Виктория Викторовна.

Основным видом экономической деятельности является «торговля оптовая электрической бытовой техникой». Также ООО «Комфорт-Климат» работает еще по 19 направлениям.

Компания, была зарегистрирована 06.02.2015 г. и находится по адресу: 692922, Приморский край, город Находка, улица Пограничная, дом 40б, помещение 1-7,9,10,12-17.

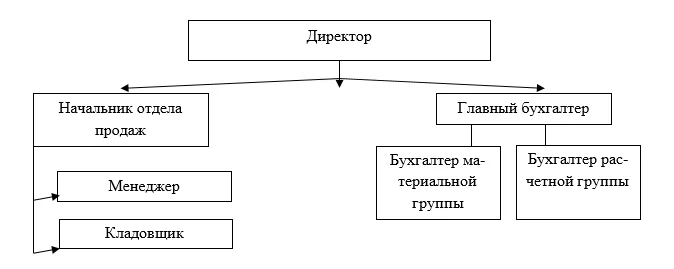

Под организационной структурой управления понимается состав, взаимодействие, соподчиненность, а так же распределение работы по подразделениям и управленческим органам, между которыми формируются определенные отношения, связанные с реализацией властных полномочий, потоков распоряжений и информации.

Организационная структура ООО «Комфорт-Климат» в г. Находка представлена на рисунке 1.

Рисунок 1 – Организационная структура ООО «Комфорт-Климат»

На 2016 год, численность персонала в ООО «Комфорт-Климат», составляет 25 человек.

Общее руководство финансово-экономической деятельностью осуществляет генеральный директор.

Бухгалтерия ООО «Комфорт-Климат» является самостоятельным линейным структурным подразделением исследуемого предприятия и состоит из ряда специализированных отделов по основным направлениям бухгалтерского учёта и отчетности.

Возглавляет бухгалтерскую службу ООО «Комфорт-Климат» главный бухгалтер, назначаемый и освобождаемый от должности приказом руководителя организации по согласованию с учредителями.

Кроме главного бухгалтера штатным расписанием предусмотрены бухгалтер материальной группы и бухгалтер расчётной группы.

Бухгалтерия ООО «Комфорт-Климат» в своей деятельности руководствуется:

- Федеральным Законом «О бухгалтерском учёте» № 402-ФЗ, устанавливающим единые правовые и методологические основы организации и ведения бухгалтерского учёта в Российской Федерации, других федеральных законов, указов Президента Российской Федерации и постановлений Правительства Российской Федерации;

- планом счетов бухгалтерского учёта и Инструкцией по его применению, утверждённым приказом Минфина РФ от 31.10.2000 г. № 94н;

- положениями (стандартами) по ведению бухгалтерского учёта и отчётности в Российской Федерации, устанавливающими принципы, правила, и способы ведения бухгалтерского учёта хозяйственных операций, составления и представления отчётности;

- другими нормативными актами и методическими указаниями по вопросам бухгалтерского учёта;

- уставом организации;

- учётной политикой организации;

- иными локальными актами.

Основными задачами бухгалтерской службы ООО «Комфорт-Климат» являются:

- обеспечение руководящих работников организации и других пользователей бухгалтерской отчётности информацией, необходимой им для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью;

- предотвращение совместно с другими структурными подразделениями организации отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов в целях обеспечения её финансовой устойчивости;

- формирование и своевременное представление в налоговые органы налоговой отчётности.

Схема функций бухгалтерского аппарата ООО «Комфорт-Климат» представлена в таблице 1.

Таблица 1 – Функции бухгалтерского аппарата ООО «Комфорт-Климат»

| Должность | Участок работ | Способ ведения | Формы выходной информации |

| Главный бухгалтер | Обобщение группировка документов и составление отчётности | Автоматизированный | Оборотно-сальдовые ведомости по счетам, карточки и анализы счета, бухгалтерская, статистическая и налоговая отчётность |

| Учет кассовых и банковских операций | Автоматизированный с применением систем Клиент-Банк и iBank2 | ПКО, РКО, журнал регистрации ПКО и РКО, кассовая книга, книга учета принятых и выданных денежных средств | |

| Бухгалтер материальной группы | Учет основных средств и нематериальных активов | Автоматизированный | Договор купли-продажи, акт приемки-передачи, платежные документы, накладные |

| Учет материальных ценностей | Автоматизированный | Акт приемки, доверенность, лимитно-заборная карта, приходный ордер, требование-накладная, карточка учета | |

| Обработка и выписка первичных документов | Автоматизированная | Все первичные документы | |

| Бухгалтер расчётчик | Учет заработной платы | Автоматизированный | Расчетно-платежные ведомости, справки, свод по заработной плате, учётные регистры по счёту 70 |

Ответственность за своевременное и качественное выполнение возложенных на бухгалтерию задач и функций несёт главный бухгалтер ООО «Комфорт-Климат». Главный бухгалтер ООО «Комфорт-Климат» несёт ответственность за формирование учётной политики, ведения бухгалтерского учёта, своевременное представление полной и достоверной бухгалтерской отчётности, обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением обязательств. Другие работники бухгалтерии ООО «Комфорт-Климат» несут ответственность в соответствии с действующим законодательством РФ.

2.2 Технические аспекты организации бухгалтерского учета

Организационно-технические аспекты — приемы и методы организации технологического процесса работы бухгалтерско-финансовой службы предприятия, направленные на успешное выполнение основных задач, стоящих перед информационной системой, обеспечивающей процесс принятия экономических решений.

Основные функции бухгалтерской службы ООО «Комфорт-Климат»:

- своевременная подготовка учётной политики организации и представление её для утверждения руководителем организации или лицом, ответственным за организацию и состояние бухгалтерского учёта;

- приём, проверка и принятие к бухгалтерскому учёту первичных документов;

- ведение бухгалтерского учёта имущества, обязательств и хозяйственных операций на основе натуральных измерителей в денежном выражении путём сплошного, непрерывного, документального и взаимосвязанного их отражения на счетах бухгалтерского учёта в соответствующих регистрах синтетического и аналитического учёта;

- участие в проведении и оформлении в установленном порядке переоценки имущества, в создании оценочных резервов и отражение их в бухгалтерском учёте и отчётности;

- участие в проведении инвентаризаций имущества и обязательств и в оформлении их результатов;

- составление достоверной бухгалтерской отчётности и своевременное предоставление бухгалтерской отчётности пользователям;

- ведение индивидуального персонифицированного учёта для целей обязательного пенсионного страхования работников;

- подготовка и представление в налоговые органы налоговых деклараций в соответствии с требованиями налогового законодательства;

- подготовка и представление отчётов в фонды социального, медицинского и пенсионного страхования;

- подготовка и представление соответствующих статистических отчётов;

- подготовка соответствующих документов по требованию работников, контролирующих и судебных органов;

- организация учёта и калькулирования себестоимости услуг, учёта затрат на производство услуг по статьям затрат;

- контроль за графиком документооборота в организации;

- обеспечение хранения бухгалтерской документации в установленном порядке;

- участие в подготовке и реализации организационно-технических мероприятий, направленных на предупреждение недостач, растрат и других нарушений и злоупотреблений. В случаях установления недостач, растрат и хищений обеспечение своевременности оформления материалов по их регулированию и взысканию;

- участие в проведении экономического анализа финансово-хозяйственной деятельности организации;

- обеспечение строгого соблюдения кассовой и расчётной дисциплины, целевое расходование полученных в банках средств и пр.

Правила документооборота первичной учётной документации утверждены генеральным директором ООО «Комфорт-Климат» являются неотъемлемым приложением к Учётной политике предприятия.

Ниже в таблице показаны технические аспекты организации бухгалтерского учета ООО «Комфорт-Климат».

Таблица 2 – Технические аспекты организации бухгалтерского учета ООО «Комфорт — Климат» в г.Находка

| Раздел | Элемент | Наличие и содержание | |

| 1 Документация и документооборот | Утвержденный график документооборота | Имеется | |

| Утвержденный перечень применяемых документов | Имеется | ||

| Применяемые формы документов | Унифицированные | ||

| 2 Техническое оформление учета | Форма бухгалтерского учета | Простая система учета | |

| АСОЭИ | 1С 8.03 версия | ||

| 3 План организации заработной платы | Утвержденное штатное расписание | Имеется | |

| Утвержденные нормы и расценки | Имеются | ||

| Положение об оплате труда | Имеется | ||

| Положение о премировании | Имеется | ||

| 4 Инвентаризация | Утвержденный график проведения плановых инвентаризаций | Имеется

|

|

| Количество и случаи проведенных инвентаризаций за последние два года | Смена материально- ответственных лиц — 2

|

||

| Основание проведения | Приказ | ||

| Результаты инвентаризации | Положительный результат ревизии | ||

| Мероприятия по устранению недостатков | Не имеются | ||

| 5 План отчетности | Утвержденный перечень форм внутренней отчетности | Имеется

|

|

| Состав форм внутренней отчетности | Ежедневный, еженедельный и ежемесячный отчет | ||

| 6 Рабочий план счетов | Утвержденный рабочий план счетов | Имеется

|

|

| Особенности, не предусмотренные типовым планом счетов | Без особенностей | ||

| 7 Прочее | Утвержденный перечень сотрудников, имеющих право получать наличные деньги под отчет | Имеется

Главный бухгалтер |

|

| Наличие договоров о материальной ответственности | Имеется (Главный бухгалтер) | ||

| Утвержденные нормы, нормативы, сметы | Отсутствуют | ||

2.3 Учет основных средств

Основные средства представляют собой материально-вещественные ценности, используемые в производственном процессе и с течением времени переносящие свою стоимость на продукцию, производимую с их помощью, выполненные работы и оказанные услуги, путем начисления амортизационных отчислений.

Основные средства — это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции (выполнении работ, оказании услуг), а также в управленческих целях.

Согласно ПБУ 6/01 основные средства действуют в течении срока полезного использования (СПИ), периода, в течение которого использование основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации.

Синтетический учет наличия и движения основных средств, принадлежащих ООО «Комфорт-Климат» на праве собственности, ведется на счете 01 «Основные средства».

Затраты по приобретению основных средств в синтетическом учете ООО «Комфорт-Климат» рассматриваются как вложения во внеоборотные активы.

Планом счетов бухгалтерского учета предусмотрен активный счет 08 «Вложения во внеоборотные активы».

Журнал фактов хозяйственной жизни, отражающий порядок учета поступления основных средств способом приобретения в ООО «Комфорт-Климат» представлен в таблице 3.

Таблица 3 — Журнал фактов учета приобретения основных средств

| Содержание фактов хозяйственной жизни | Первичный документ | Бухгалтерская проводка | Сумма | |

| Дебет | Кредит | |||

| 1 Акцептован счет поставщика за поступившее оборудование | Счет | 08/4 | 60/1 | 74000 |

| 2 Учтены расходы на доставку | Счет | 08/4 | 60/1 | 11300 |

| 3 Введен в эксплуатацию объект основных средств, не требующий монтажа | Акт | 01 | 08/1 | 85300 |

| 4 Оприходовано оборудование, требующее монтажа | Акт | 07 | 60/1 | 79200 |

| 5 Оборудование передано в монтаж | Акт | 08/4 | 07 | 79200 |

| 6 Списаны материальные затраты на монтаж | Расчет | 08/4 | 10/6 | 9932 |

| 7 Начислена заработная плата | Расчет | 08/4 | 70 | 10450 |

| 8 Произведены отчисления в фонды | Расчет | 08/4 | 69 | 7315 |

| 9 Введен в эксплуатацию объект основных средств | Акт | 01 | 08/4 | 106897 |

Постепенное снашивание основных фондов вызывает естественную необходимость их постоянной замены и обновления, что требует накопления определенных средств. Одним из способов такого накопления является амортизация основных средств.

Амортизация — постепенный перенос стоимости основных средств на себестоимость выпускаемой продукции. Сумма амортизации зависит от стоимости основных средств, времени их эксплуатации, затрат на модернизацию. Целью амортизации является накопление денежных средств, для последующего полного или частичного воспроизведения основных фондов.

Амортизационные отчисления в ООО «Комфорт-Климат» учитываются на счете 02 «Амортизация основных средств». Этот счет предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете ООО «Комфорт-Климат» по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета расходов 20 «Основное производство», 26 «Общехозяйственные расходы».

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Для списания основных средств к счету 01 открывают субсчет 01-11 «Выбытие основных средств». При выбытии основных средств накопленная амортизация по объекту в ООО «Комфорт-Климат» списывается в уменьшение его первоначальной стоимости.

Так, ООО «Комфорт-Климат» реализовало основное средство по цене 50 500 руб. Первоначальная стоимость объекта – 48500 руб. Остаточная стоимость реализованного основного средства составляет 41 000 руб., а начисленная амортизация – 7500 руб.

Журнал фактов хозяйственной жизни, отражающий порядок учета выбытия основных средств в ООО «Комфорт-Климат» представлен в таблице 4.

Таблица 4 — Журнал фактов учета выбытия основных средств в ООО «Комфорт-Климат

| Содержание фактов хозяйственной

жизни |

Первичный документ | Корреспонденция счетов | Сумма | |

| Дт | Кт | |||

| 1 Списана первоначальная стоимость | Акт о

списании |

01/11 | 01 | 48 500 |

| 2 Списана накопленная амортизация | Акт о

списании |

02 | 01/11 | 7500 |

| 3 Выставлен счет покупателю | Счет | 62/1 | 91/1 | 50 500 |

| 4 Отражена остаточная стоимость | Акт | 91/2 | 01/11 | 41 000 |

| 5 Прибыль от продажи основного средства | Справка

бухгалтера |

91/9 | 90 | 2000 |

Следующим способом выбытия основного средства в ООО «Комфорт-Климат» является списание при полном износе.

Так, объект основных средств, первоначальная стоимость которого 41 500 руб., приобретенный за счет прибыли от предпринимательской деятельности списывается причине физического износа в связи с неэффективностью его модернизации. Сумма амортизации, начисленная за время его эксплуатации, равна 25 000 руб.

Журнал фактов хозяйственной жизни, отражающий порядок учета выбытия основных средств в ООО «Комфорт-Климат» представлен в таблице 5.

Таблица 5- Журнал фактов учета выбытия основных средств в ООО «Комфорт-Климат»

| Содержание фактов хозяйственной

жизни |

Первичный документ | Корреспонденция счетов | Сумма | |

| Дт | Кт | |||

| 1 Отражена первоначальная стоимость | Акт | 01 субсчет «Выбытие» | 01 | 41 500 |

| 2 Отражена накопленная амортизация | Акт | 02 | 01/2 | 25 000 |

| 3 Списана остаточная стоимость выбывшего объекта основных средств | Бухгалтерская справка-расчет | 91-2 | 01 субсчет «Выбытие» | 16 500 |

Таким образом, бухгалтерский учет основных средств ведется в соответствии с Положением по ведению бухгалтерского учета и отчетности в РФ, утвержденным приказом приказ Минфина РФ от 29.07.98 г. № 34н, Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Налоговый учет основных средств регулируется Налоговым кодексом Российской Федерации.

2.4 Учет материалов

Материальные запасы это находящиеся на различных стадиях производства продукция производственно-технического назначения, изделия народного потребления и другие товары, ожидающие вступления в процесс внутреннего потребления или потребления производственного.

В бухгалтерском учете в качестве материально-производственных запасов принимаются активы:

- используемые при производстве продукции (выполнении работ, оказании услуг), предназначенной для продажи (сырье и основные материалы, покупные полуфабрикаты и др.);

- предназначенные для продажи (готовая продукция и товары);

- используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.).

Важнейшим нормативным актом, регламентирующим учет материально-производственных запасов является Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01.

Производственные запасы отражаются в учете и отчетности по их фактической себестоимости.

Учет запасов, которые принадлежат организации на правах собственности, в зависимости от их видов осуществляют с использованием следующих субсчетов:

- 10 «Материалы», на котором осуществляют учет сырья, материалов, топлива, запасных частей и прочих материалов, используемых в процессе производства продукции, выполнении работ и оказании услуг;

- 41 «Товары», на котором осуществляется учет товаров, приобретенных организацией для последующей реализации.

Хранение материалов в ООО «Комфорт-Климат» осуществляется на складе предприятия.

С кладовщиками ООО «Комфорт-Климат» заключены договоры о полной индивидуальной материальной ответственности.

Оприходование материалов на предприятии сопровождается составлением следующих первичных документов:

- приходного ордера;

- акта о приемке материалов.

Материально-производственные запасы на предприятии принимаются к бухгалтерскому учету по фактической себестоимости.

Так, в августе 2016 года организация приобрела 360 л антифриза для систем отопления по цене 255 руб./ л (без НДС). Поставщик предоставил счет-фактуру, с указанной стоимостью материалов 91 800 руб., сумма выделенного отдельной строкой НДС составила 14 004 руб. Общая стоимость материалов, оплаченная ООО «Комфорт-Климат» по предъявленному счету-фактуре, равна 105 804 руб. Транспортная организация оказала услуги по доставке материалов на предприятие, и выставила счет-фактуру на сумму 8970 руб. (в том числе НДС 1368 руб.)

Следовательно, фактическая себестоимость материалов составила 99 402 руб. (91 800 + 7 602).

Таблица 6 – Журнал фактов хозяйственной жизни ООО «Комфорт-Климат» по учету материально производственных запасов за август 2016 года.

| Содержание фактов

хозяйственной жизни |

Первичный документ | Корреспонденция счетов | Сумма | |

| Дт | Кт | |||

| 1 Оплачено за антифриз

поставщику |

Платежное поручение, выписка банка | 60 | 51 | 105 804 |

| 2 Отражен НДС | Счет-фактура | 19 | 60 | 14 004 |

Продолжение таблицы 6

| Содержание фактов

хозяйственной жизни |

Первичный документ | Корреспонденция счетов | Сумма | |

| Дт | Кт | |||

| 3 Акцептован счет ООО «Сервис» за доставку красителя | Акт на выполнение работ, услуг | 10-1 | 60 | 7 602 |

| 4 Отражен НДС за доставку | Счет-фактура | 19 | 60 | 1368 |

| 5 Оприходован антифриз на склад | Товарная накладная, приходный ордер | 10-1 | 60 | 99 402 |

В ООО «Комфорт-Климат» регулярно проводится инвентаризация материально-производственных запасов.

Для проведения инвентаризации в ООО «Комфорт-Климат» издается приказ в котором указывают вид инвентаризируемого имущества, сроки проведения инвентаризации, состав инвентаризационной комиссии.

Результаты инвентаризации на предприятии оформляются инвентаризационной описью товарно-материальных ценностей.

Материалы, хранящиеся на складе, постоянно отпускаются на производственные и прочие нужды предприятия. Каждая операция отпуска обязательно фиксируется в первичном документе. Существует два основных вида расходных документов: требование, лимитно-заборная карта.

Требование используется для оформления разового отпуска материалов, чаще всего — вспомогательных материалов, а также запасных частей.

Лимитно-заборную карту используют для многократного отпуска одного и того же материала в течение месяца.

Таким образом, в целом состояние бухгалтерского учета материально-производственных запасов на предприятии ведется в соответствии с требованиями российского законодательства и позволяет правильно отражать на счетах бухгалтерского учета стоимость материалов и себестоимость произведенной продукции в части материальных затрат.

2.5 Учет текущих расчетов

ООО «Комфорт-Климат», осуществляя хозяйственную деятельность, вступает во взаимоотношения с другими предприятиями, организациями, учреждениями, которые основаны на различных расчетах. ООО «Комфорт-Климат» осуществляет расчеты с поставщиками, покупателями, бюджетом, внебюджетными фондами и прочими дебиторами и кредиторами.

Расчеты с поставщиками осуществляются в удобной обеим сторонам форме и оговариваются в договоре или дополнительном соглашении. Предприятия сами выбирают форму расчетов. Как правило, расчеты с поставщиками в ООО «Комфорт-Климат» производятся либо по предварительной оплате, либо по мере поступления товаров и предоставления услуг.

Материальные ценности, поступающие в ООО «Комфорт-Климат» от поставщиков имеют сопроводительные документы, предусмотренные условиями поставки, а также правилами перевозки грузов. Выполненные работы и оказанные услуги оформляются актом выполненных работ. Для зачета НДС выставляется счет-фактура от поставщика.

Синтетический учет расчетов с поставщиками ведется с использованием счета 60 «Расчеты с поставщиками и подрядчиками».

Рабочим планом счетов ООО «Комфорт-Климат» предусмотрены субсчета к счету 60:

60/1 «Расчеты с поставщиками за товары и услуги»

60/2 «Расчеты по авансам выданным».

Документальное оформление расчетов с поставщиками осуществляется регистрацией счетов-фактур, актов и накладных в журнале регистрации документов от поставщиков.

Аналитический учет расчетов с поставщиками и подрядчиками построен так, чтобы можно было получить данные по каждому поставщику или предъявленному счету.

Журнал фактов хозяйственной жизни, отражающий порядок учета расчетов с поставщиками ООО «Комфорт-Климат» представлен в таблице 7.

Таблица 7 — Журнал фактов учета расчетов с поставщиками ООО «Комфорт-Климат»

| Содержание фактов хозяйственной жизни

|

Первичный документ

|

Бухгалтерская проводка | Сумма | |

| Дебет

|

Кредит

|

|||

| 1 Поступили материалы от поставщика | Накладная, счет-фактура | 10/1 | 60/1 | 56329 |

| 2 Оплачена задолженность поставщикам за поставленные товарно-материальные ценности и оказанные услуги | Выписка банка, платежное поручение | 60/1 | 51 | 56329 |

Взаимоотношения ООО «Комфорт-Климат» с покупателями и подрядчиками урегулированы договорами. Покупатель оплачивает поставленную продукцию с соблюдением порядка и формы расчетов, предусмотренных договором поставки. Одновременно при поставке продукции, продавец ООО «Комфорт-Климат» представляет покупателю счет-фактуру и товарную накладную.

На основании этих документов, покупатель перечисляет денежные средства на расчетный счет ООО «Комфорт-Климат».

При оплате наличными денежными средствами через кассу предприятия покупателю, кроме указанных документов, передается квитанция об оплате и кассовый чек. В кассовом отчете указывается номер приходного ордера, наименование покупателя и сумма оплаты.

Все хозяйственные операции, связанные с расчетами, оформляются первичными учетными документами. При расчетах с покупателями в ООО «Комфорт-Климат» заполняется счёт-фактура. Каждая выполненная работа оформляется составлением счета-фактуры и актом выполненных работ.

Счет-фактура составляется в ООО «Комфорт-Климат» по мере выполнения работы на имя предприятия — покупателя в двух экземплярах, первый из которых не позднее 10 дней с даты выполнения работы или предоплаты (аванса) представляется поставщиком покупателю и дает право на зачет (возмещение) сумм налога на добавленную стоимость.

При погашении задолженности покупателями формируется бухгалтерская запись: Дебет счета 51 «Расчетный счет» Кредит счета 62 «Расчеты с покупателями и заказчиками».

Суммы полученных авансов (предварительной оплаты) отражаются на субсчете «Расчеты по авансам полученным», открытым к счету 62, в виде кредиторской задолженности в корреспонденции со счетами учета денежных средств.

Учетные регистры по счету 62 содержат сведения о начисленных и погашенных суммах задолженности.

Аналитический учет по счету 62 ведут по каждому предъявленному покупателем или заказчиком счету, а при расчетах в порядке плановых платежей — по каждому покупателю или заказчику.

Журнал фактов хозяйственной жизни, отражающий порядок учета расчетов с покупателями ООО «Комфорт-Климат» представлен в таблице 8.

Таблица 8 — Журнал фактов учета расчетов с покупателями ООО «Комфорт-Климат»

| Содержание фактов хозяйственной жизни | Первичный документ | Бухгалтерская проводка | Сумма | ||

| Дебет | Кредит | ||||

| 1 Отражение задолженности покупателя | Акт, счет-фактура | 62/1 | 90/1 | 16960 | |

| 2 Погашение задолженности покупателя | Выписка банка, платежное поручение | 51 | 62/1 | 16960 | |

В соответствии с действующим законодательством ООО «Комфорт-Климат» уплачивает налог на доходы физических лиц и взносы во внебюджетные фонды, а также НДС, налог на прибыль организаций, налог на имущество организаций.

Подотчетные лица — это сотрудники организации, которые получили денежные средства (авансы) от предприятия на хозяйственные, административные и иные расходы с условием предоставления отчета об использовании.

Подотчетными суммами называются денежные авансы, выдаваемые работникам организации из кассы на мелкие хозяйственные расходы и на расходы по командировкам.

Порядок выдачи денег под отчет, размер авансов и сроки, на которые они могут быть выданы, установлены правилами ведения кассовых операций. В установленные сроки подотчетные лица представляют авансовые отчеты о действительно израсходованных суммах с приложением документов. Неизрасходованные суммы аванса подотчетные лица возвращают в кассу.

Новый аванс подотчетным лицам в ООО «Комфорт-Климат» выдают только после полного расчета по ранее выданному авансу. В бухгалтерии авансовые отчеты проверяют и определяют расходы, подлежащие утверждению. Отчеты утверждает руководитель организации. Подотчетные суммы учитывают на активном синтетическом счете 71 «Расчеты с подотчетными лицами». Выдачу денежных авансов подотчетным лицам отражают по дебету счета 71 и кредиту счета 50 «Касса».

Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в дебет счета 50 «Касса». Аналитический учет расходов с подотчетными лицами ведут по каждой авансовой выдаче.

Журнал фактов хозяйственной жизни, отражающий порядок учета расчетов с подотчетными лицами ООО «Комфорт-Климат» представлен в таблице 9.

Таблица 9 — Журнал фактов учета расчетов с подотчетными лицами

| Содержание фактов хозяйственной жизни | Первичный документ | Корреспонденция

счетов |

Сумма | |

| Дебет | Кредит | |||

| 1 Получены денежные средства в под отчет | Расходный кассовый ордер | 71 | 50/1 | 89 900 |

| 2 Оплачены материалы, купленные подотчетным лицом | Авансовый отчет | 10/1 | 71 | 40 600 |

| 3 Утвержден авансовый отчет о командировке коммерческого директора | Авансовый отчет | 26 | 71 | 13 520 |

| 4 Приобретен объект основных средств (принтер), за счет подотчетных сумм | Авансовый отчет | 08/4 | 71 | 32 700 |

| 5 Возвращен остаток подотчетных сумм в кассу предприятия | Приходный кассовый ордер | 50/1 | 71 | 3080 (89900-40600-13520-32700) |

Не возвращенные подотчетными лицами суммы авансов списывают со счета 71 в дебет счета 94 «Недостачи и потери от порчи ценностей». Со счета 94 суммы авансов списывают в дебет счета 70 «Расчеты с персоналом по оплате труда» или 73 «Расчеты с персоналом по прочим операциям» (если они не могут быть удержаны из суммы оплаты труда работников).

Данные по состоянию учета расчетов с подотчетными лицами группируются в регистрах автоматизированной формы учета по счету 71 (анализ счета, карточка счета, оборотно-сальдовая ведомость) и отражаются в Бухгалтерском балансе.

Отражение в учете расчетов по подотчетным суммам производится в отчетах бухгалтерской программы. При необходимости, бухгалтер с помощью программы может сформировать реестр документов (авансовых отчетов) за нужный период, для сверки данных аналитического и синтетического учета.

Таким образом, учет расчетов с подотчетными лицами отражается на основании подтверждающих первичных документов в учетных регистрах синтетического и аналитического учета.

Нормативное регулирование трудовых отношений, в том числе отношений в сфере оплаты труда, в соответствии с Конституцией РФ осуществляется трудовым законодательством и рядом иных нормативных правовых актов: Трудовым кодексом РФ, федеральными законами, указами Президента РФ, постановлениями Правительства РФ, конституциями (уставами), законами и иными нормативными правовыми актами субъектов РФ, содержащими нормы трудового права. Налогообложение доходов работников определяет глава 23 НК РФ «Налог на доходы физических лиц». Порядок ведения бухгалтерского учета устанавливает Закон РФ «О бухгалтерском учете» №402-ФЗ от 06.12.2011.

Дебиторская задолженность — задолженность организаций и физических лиц данной организации (например, задолженность покупателей за приобретенный товар или оказанные услуги, задолженность подотчетных лиц за выданные им денежные суммы). Следовательно, дебиторами становятся организации и лица, являющиеся должниками данной организации.

Кредиторская задолженностью — задолженность данной организации другим организациям и физическим лицам – кредиторам (платежи за приобретенную продукцию, потребленные услуги, задолженность по платежам в бюджеты всех уровней). Кредиторская задолженность возникает если материалы в организацию поступают раньше, чем они были оплачены.

В состав кредиторской задолженности также включается задолженность своему трудовому коллективу по оплате труда, задолженность перед внебюджетным фондом.

Расчеты с прочими кредиторами ООО «Комфорт-Климат» производятся в соответствии с заключенными договорами. Учет ведется с использованием счета 76 «Расчеты с прочими дебиторами и кредиторами».

Рассмотрим пример расчетов с кредиторами по имущественному страхованию: ООО «Комфорт-Климат» заключило договор добровольного страхования транспортных средств с ОАО «Росгосстрах» сроком на один год, страховой взнос составляет 23 490 руб.

Журнал фактов хозяйственной жизни, отражающий порядок учета расчетов с прочими дебиторами и кредиторами ООО «Комфорт-Климат» представлен в таблице 10.

Таблица 10 — Журнал фактов учет расчетов с прочими дебиторами и кредиторами

| Содержание фактов хозяйственной жизни | Первичный документ | Бухгалтерская проводка | Сумма | |

| Дебет | Кредит | |||

| 1 Отражены расходы по страхованию имущества | Счет | 97 | 76/1 | 23490 |

| 2 Перечислена сумма страхового взноса кредитору ОАО «Росгосстрах» | Платежное поручение | 76/1 | 51 | 23490 |

| 3 Списана часть расходов по страхованию имущества, относящаяся к отчетному периоду | Справка бухгалтера | 26 | 97 | 1273 |

Учет расчетов с дебиторами и кредиторами ООО «Комфорт-Климат» осуществляется на основании первичной учетной документации по соответствующим счетам синтетического и аналитического учета.

ООО «Комфорт-Климат» регулярно проводит инвентаризацию обязательств, где документально подтверждается и оценивается состояние дебиторской и кредиторской задолженности.

Порядок и сроки проведения инвентаризации определяет руководитель ООО «Комфорт-Климат», исключением является случай ее обязательного проведения, перед составлением годовой бухгалтерской отчетности.

Таким образом, расчетные операции отражают все многообразие хозяйственных процессов ООО «Комфорт-Климат» и отражаются в учете на основании учетной политики и в соответствии с Федеральным законом «О бухгалтерском учете», положениями по бухгалтерскому учету, Планом счетов и Гражданским кодексом РФ.

2.6 Учет денежных средств

Для осуществления расчетов наличными деньгами ООО «Комфорт-Климат» имеет кассу и ведет кассовую книгу по установленной форме.

Кассовые операции — операции по приему наличных денег, включая их пересчет, и выдаче наличных денег и денежных документов. Нормативное регулирование кассовых операций осуществляется Указанием ЦБ РФ от 11.03.2015 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства», до момента его вступления в силу (11.03.2015) — Положением ЦБ РФ от 12.10.11 N 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Для учета кассовых операций в ООО «Комфорт-Климат» применяются типовые межведомственные формы первичных документов и учетных регистров, закрепленные в учетной политике.

Таблица 11 – Документальное оформление кассовых операций в ООО «Комфорт-Климат»

| № формы | Название формы | Назначение |

| форма № КО-1 | Приходный кассовый ордер | Поступление наличных средств в кассу |

| форма № КО-2 | Расходный кассовый ордер | Выдача денег из кассы |

| форма № КО-3 | Журнал регистрации приходных и расходных кассовых документов | Регистрация кассовых ордеров |

| форма № КО-4 | Кассовая книга | Отражение движения по кассе |

| форма № КО-5 | Книга учета принятых и выданных кассиром денежных средств | Учет принятых и выданных кассиром денежных средств |

| форма № ИНВ-15 | Акт инвентаризации наличных денежных средств | Сверка фактического наличия и учетных данных о наличии денежных средств в кассе |

На основании приходных и расходных документов формируется отчет кассира в кассовой книге.

Кассовая книга (форма № КО-4) применяется для учета поступлений и выдач наличных денег организации в кассе. Кассовая книга ООО «Комфорт-Климат» формируется автоматически в программе «1С: Бухгалтерия». Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером, отчет кассира распечатывается ежедневно и заверяется подписью главного бухгалтера в соответствии с п. 4.6 Указания ЦБ РФ от 11.03.2015 N 3210-У.

Подтверждение фактического наличия денежных средств в кассе осуществляется в ходе проведения инвентаризации, по результатам которой составляется Акт по форме ИНВ-15. Результаты инвентаризации комиссия оформляет актом в двух экземплярах, которые подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся для сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица.

При обнаружении ревизией недостачи или излишка ценностей в кассе в акте указывается их сумма и обстоятельства возникновения.

Кассовые операции отражают расходование денежных средств по следующим направлениям: подотчетным лицам, работникам на заработную плату, на расчетный счет, прочим кредиторам.

Денежные средства в кассе ООО «Комфорт-Климат», учитывают на активном синтетическом счете 50 «Касса».

К счету 50 «Касса» рабочим планом счетов ООО «Комфорт-Климат» предусмотрено открытие субсчетов:

50/1 «Касса организации»

50/2 «Операционная касса»

50/3 «Денежные документы».

В практике предприятия используется счет 50/1 «Касса организации».

Аналитический учет отражается в учетных регистрах, формируемых в автоматизированной системе учета (анализ счета, карточка счета, оборотно-сальдовая ведомость) по счету 50 «Касса» формированием учетных записей по каждой операции в хронологическом порядке. В ООО «Комфорт-Климат» один раз в месяц производится инвентаризация наличия денежных средств в кассе организации.

Директором установлены сроки плановых инвентаризаций – один раз в год накануне составления годовой бухгалтерской отчетности, а также при смене кассиров производится внезапная ревизия кассы с полным полистным пересчетом денежной наличности и проверкой других ценностей, находящихся в кассе.

Остаток денежной наличности в кассе сверяется с данными учета по кассовой книге.

Журнал фактов хозяйственной жизни, отражающий учет денежных средств в кассе ООО «Комфорт-Климат» представлен в таблице 12.

Таблица 12 — Журнал фактов хозяйственной жизни, отражающий учет денежных средств

| Содержание фактов хозяйственной жизни | Первичный документ | Бухгалтерская проводка | Сумма | |

| Дебет | Кредит | |||

| 1 Поступили денежные средства от покупателя в оплату работ | Приходный кассовый ордер | 50/1 | 62/1 | 14500 |

| 2 Поступили денежные средства в счет погашения задолженности прочих дебиторов | Приходный кассовый ордер | 50/1 | 76/1 | 17890 |

| 3 Поступили денежные средства с расчетного счета | Приходный кассовый ордер, денежный чек выписка банка | 50/1 | 51 | 145000 |

| 4 Возвращены в кассу неиспользованные суммы подотчетных средств | Приходный кассовый ордер, авансовый отчет | 50/1 | 71 | 1780 |

| 5 Из кассы выплачена заработная плата сотрудникам предприятия | Платежная ведомость, отчет кассира | 70/1 | 50/1 | 145000 |

Продолжение таблицы 12

| Содержание фактов хозяйственной жизни | Первичный документ | Бухгалтерская проводка | Сумма | |

| Дебет | Кредит | |||

| 6 Из кассы выплачены средства на хозяйственные нужды подотчетному лицу | Расходный кассовый ордер | 71 | 50/1 | 30900 |

Для осуществления безналичных расчетов ООО «Комфорт-Климат» открыт расчетный счет в ОАО «Дальневосточный банк».

Для этого в банк представлен пакет документов:

- заявление на открытие расчетного счета;

- заполненный договор банковского счета (2 экземпляра);

- нотариально заверенные копии учредительных документов;

- нотариально заверенную копию свидетельства о государственной регистрации;

- копию свидетельства о постановке на учет в налоговом органе;

- карточка с образцами подписей лиц, имеющих право распоряжаться счетом и образцом оттиска печати;

- копию информационного письма об учете в органах статистики;

- иные документы по требованию банка.

Для документального оформления операций на расчетном счете используются расчеты платежными поручениями.

Журнал фактов хозяйственной жизни, отражающий учет денежных средств на расчетном счете ООО «Комфорт-Климат» представлен в таблице 13.

Таблица 13 — Журнал фактов учета денежных средств на расчетном счете

| Содержание фактов хозяйственной жизни | Первичный

документ |

Сумма | Дебет | Кредит |

| 1 На расчетный счет поступили денежные средства от покупателя в оплату выполненных работ | Платежное поручение, выписка банка | 51 | 62/1 | 219640 |

| 2 Поступили денежные средства в счет погашения задолженности прочих дебиторов | Платежное поручение, выписка банка | 51 | 76/1 | 6790 |

| 3 Оплачена задолженность поставщикам за поставленные товарно-материальные ценности и услуги | Платежное поручение, выписка банка | 60/1 | 51 | 20157 |

| 4 Получены по чеку денежные средства | Чек, выписка банка, ПКО | 50/1 | 51 | 50000 |

| 5 Перечислены суммы налоговых платежей по НДФЛ | Платежное поручение, выписка банка | 68/1 | 51 | 24580 |

| 6 Перечислены средства в Фонд социального страхования | Платежное поручение, выписка банка | 69/1 | 51 | 12350 |

Продолжение таблицы 13

| Содержание фактов хозяйственной жизни | Первичный

документ |

Сумма | Дебет | Кредит |

| 7 Перечислены денежные средства на оплату задолженности прочим кредиторам | Платежное поручение, выписка банка | 76/1 | 51 | 3580 |

Таким образом, можно сделать вывод, что банковские операции в ООО «Комфорт-Климат» отражаются в бухгалтерском учете на основании учетной политики организации по унифицированным формам первичных документов, в соответствии с Положением ЦБ РФ от 19.06.2013 г. № 383-П «О правилах осуществления перевода денежных средств».

В случае недостаточности денежных средств на расчетном счете ООО «Комфорт-Климат» заводится картотека и по мере поступления денежных средств осуществляется исполнение платежей в соответствии с законодательством.

2.7 Учет затрат

Производственные затраты – это затраты понесенные в ходе осуществления основного вида деятельности (производство продукции, оказание работ или услуг).

К производственным затратам можно отнести затраты основного, вспомогательного, общепроизводственного и общехозяйственного характера.

Согласно ПБУ 10/99 при формировании расходов по обычным видам деятельности, в том числе расходов на продажу, должна быть обеспечена их группировка по следующим элементам:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

В ООО «Комфорт-Климат» для учета расходов, связанных с управлением и обслуживанием организации в целом, используется счет 26 «Общехозяйственные расходы» — активный.

Учет затрат на счете 26 ведется по статьям и элементам:

- содержание общехозяйственного персонала;

- канцелярские, почтовые и другие расходы связи;

- содержание грузового транспорта;

- содержание помещений и территории общехозяйственного назначения;

- расходы по организационному набору рабочей силы;

- расходы по охране труда и технике безопасности;

- представительские расходы;

- консультационные, аудиторские расходы;

- налоги, отчисления и взносы;

По окончании отчетного периода общехозяйственные расходы подлежат распределению и включению в себестоимость продукции пропорционально выбранной базе (заработной плате рабочих, сумме прямых затрат и т.д.).

Порядок списания зависит от того, каким способом формируется себестоимость продукции (работ, услуг):

- по полной производственной себестоимости;

- по сокращенной себестоимости.

Для распределения общехозяйственных расходов составляется «Ведомость распределения накладных расходов», в которой указываются объекты учета, отражается база для распределения, сумма общехозяйственных расходов.

Регистрами синтетического учета затрат являются обороты счета 26 (Главная книга), анализ счетов 26, оборотно-сальдовая ведомость и др. Регистрами аналитического учета выступают оборотно-сальдовые ведомость по счету 26, анализ счета 26 по субконто, обороты между субконто, карточка счета 26 и др.

Журнал фактов хозяйственной жизни, отражающий учет общехозяйственных расходов ООО «Комфорт-Климат» представлен в таблице 14

Таблица 14 — Журнал фактов хозяйственной жизни учета общехозяйственных расходов ООО «Комфорт-Климат»

| Содержание фактов хозяйственной жизни | Первичный

документ |

Дебет | Кредит | Сумма |

| 1 Начислена амортизация основных средств общехозяйственного назначения | Бухгалтерская справка-расчет | 26 | 02 | 210000 |

| 2 Отпущены материалы на общехозяйственные нужды | Лимитно-заборная карта ,требование — накладная | 26 | 10 | 143000 |

| 3 Начислена заработная административно-управленческого персонала и общехозяйственному персоналу | Расчетно-платежная ведомость | 26 | 70 | 79000 |

| 4 Начислены страховые взносы с зарплаты административно-управленческого персонала и общехозяйственному персоналу | Бухгалтерская справка-расчет | 26 | 69 | 23700 |

В ООО «Комфорт-Климат» списывают суммы, накопленные на счете 26 «Общехозяйственные расходы», в дебет счета 90 «Продажи».

Расходы на продажу один из главных оценочных показателей финансово-хозяйственной деятельности торговых предприятий.

В ООО «Комфорт-Климат» для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг предназначен счет 44 «Расходы на продажу» на котором могут быть отражены, следующие расходы (издержки обращения):

- на перевозку товаров;

- на оплату труда;

- на аренду;

- на содержание зданий, сооружений, помещений и инвентаря;

- по хранению и подработке товаров;

- на рекламу;

- на представительские расходы;

- другие аналогичные по назначению расходы.

Согласно ПБУ 10/99 «Расходы организации» расходы на продажу (коммерческие расходы) списываются в конце отчетного месяца на себестоимость реализованной продукции и отражаются в бухгалтерском учете следующим образом:

- в полном объеме — дебет счета 90/2 и кредит счета 44;

- в конце месяца организация осуществляет частичное списание расходов на продажу в дебет счета 90-2 с кредита счета 44.

Так, ООО «Комфорт-Климат» в отчетном периоде понесла следующие затраты. Оплата труда 98 600, отчисления на социальные нужды, расходы связанные с продажей (услуги рекламы) 9200. Охрана торгового помещения 7000.

Журнал фактов хозяйственной жизни, отражающий учет расходов на продажу в ООО «Комфорт-Климат» представлен в таблице 15.

Таблица 15 — Журнал фактов хозяйственной жизни учета расходов на продажу ООО «Комфорт-Климат»

| Содержание фактов хозяйственной жизни | Первичный

документ |

Дебет | Кредит | Сумма |

| 1 Начислена заработная плата торговому персоналу | Бухгалтерская справка-расчет | 44 | 70 | 98600 |

| 2 Начислены страховые взносы с зарплаты торгового персонала | Бухгалтерская справка-расчет | 44 | 69 | 29580 |

| 3 Отражены расходы на рекламу | Договор на оказание рекламных услуг | 44 | 60 | 9200 |

| 4 Отражены расходы на охрану помещения | Договор на оказание услуг | 44 | 60 | 7000 |

| 5 Списаны расходы на продажу | Счет-фактура, бухгалтерская справка | 90 | 44 | 144380 |

Таким образом, видно, что в ООО «Комфорт-Климат» учетной политикой установлено применение счета 26 «Общехозяйственные расходы».

Порядок распределения общехозяйственных расходов между отдельными объектами учета регулируется соответствующими нормативными актами.

В ООО «Комфорт-Климат» затратами являются расходы на продажу. Они связаны с приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

Реализация этой задачи в значительной степени зависит от организации бухгалтерского учета, поскольку именно в системе бухгалтерского учета формируется большая часть информации о затратах, необходимой для принятия соответствующих управленческих решений.

2.8 Учет финансовых результатов

Основной объем информации о финансовых результатах деятельности предприятий дает бухгалтерский учет.

Учет финансового результата предприятия необходим на любой стадии производства.

В ООО «Комфорт-Климат» прибыль является важнейшим показателем деятельности организации. Она отражает конечный финансовый результат — это главный источник финансовых ресурсов фирмы, формирующий собственный капитал.

Противоположным прибыли показателем выступает убыток.

Его наличие свидетельствует о неудовлетворительных финансовых результатах, что всегда является следствием нерационального ведения деятельности, низкого уровня экономической работы и представляет собой выраженные в денежной форме потери, уменьшение материальных и денежных ресурсов в результате превышения расходов над доходами.

Порядок формирования и отражения финансового результата в бухгалтерском учете регулируется следующими нормативными документами:

Федеральный закон «О бухгалтерском учете» №402-ФЗ, Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 и «Расходы организации» ПБУ 10/99, Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 и др.

Также организация обязана по окончанию отчетного года сделать реформацию баланса. Это последний этап подготовки к заполнению форм бухгалтерской отчетности. Операция предусматривает закрытие счетов, по которым учитывают доходы и расходы фирмы.

Реформация баланса – это ежегодная учетная процедура, проводимая 31 декабря для определения и фиксации финансового результата отчетного года — чистой прибыли или убытка.

С учетом классификации доходов и расходов в плане счетов бухгалтерского учета ООО «Комфорт-Климат» выделены следующие счета для обобщения информации о доходах и расходах организации:

— счет 90 «Продажи» — для определения финансового результата по доходам и расходам от обычных видов деятельности;

— счет 91 «Прочие доходы и расходы» — для определения финансового результата от прочих доходов и расходов;

— счет 99 «Прибыли и убытки» — используется для обобщения информации о формировании конечного результата деятельности организации в отчетном году, в том числе и учета чрезвычайных доходов и расходов.

По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. Заключительной записью декабря сумму чистой прибыли списывают с дебета счета 99 в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)». Сумма убытка списывается с кредита счета 99 в дебет счета 84.

Ниже будет приведен перечень основных бухгалтерских проводок по учету финансового результата.

Таблица 16 – Регистрационный фактов хозяйственной жизни ООО «Комфорт-Климат» по учету финансового результата в тыс. руб.

| Содержание | Первичный документ | Проводка | Сумма | |

| Дебет | Кредит | |||

| 1 Закрытие счета «Выручка» | Бухгалтерская справка-расчет | 90.1 | 90.9 | 23651 |

| 2 Закрыты субсчет «Себестоимость» и остальные субсчета | Бухгалтерская справка-расчет | 90.9 | 90.2 | 20429 |

| 3 Закрыт субсчет «Прочие доходы» | Бухгалтерская справка-расчет | 91.1 | 91.9 | 3583 |

| 4 Списаны расходы на реализацию | Бухгалтерская справка-расчет | 90.2 | 44 | 1640 |

| 5 Списаны управленческие расходы | Бухгалтерская справка-расчет | 90.2 | 26 | 858 |

| 6 Начислен налог на прибыль | Налоговая декларация | 99 | 68 | 131 |

| 7 Отражена чистая прибыль (убыток) | Отчет о фин.результатах | 84 | 99.9 | 522 |

Итак, построение аналитического учета по счету 99 должно обеспечить формирование данных, необходимых для составления отчета о прибылях и убытках.

Учет финансовых результатов в ООО «Комфорт-Климат» осуществляется в соответствии с нормативными и законодательными актами. А процесс реформации баланса соблюдается в полной мере и в строго-обязательном порядке.

3. Оценка финансового состояния и эффективности деятельности ООО «Комфорт-Климат»

3.1 Оценка деловой активности

В ООО «Комфорт-Климат» деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов деятельности предприятия и характеризует качество управления, возможности экономического роста и достаточность капитала организации.

Деловая активность предприятия в финансовом аспекте проявляется прежде всего в скорости оборота его средств.

Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов организации и в выявлении резервов их повышения.

Деловая активность ООО «Комфорт-Климат» измеряется с помощью системы количественных и качественных показателей.

Далее, анализ деловой активности ООО «Комфорт-климат» за 2015–2016 года представлен в таблице 17.

Таблица 17 — Анализ деловой активности ООО «Комфорт-климат» за 2015–2016 года

| Показатель | Отчетный период | Отклонение | ||

| 2015 | 2016 | Абсолютное | Относительное % | |

| 1 Коэффициент оборачиваемости активов | 2,5 | 2,2 | — 0,3 | — 12 |

| 2 Коэффициент оборачиваемости собственного капитала | 5,4 | 4,7 | — 0,7 | — 12 |

| 3 Коэффициент оборачиваемости оборотных активов | 14,1 | 12,2 | — 1,9 | — 13 |

| 4 Коэффициент оборачиваемости дебиторской задолженности | 50,9 | 44,2 | -6,7 | — 13 |

| 5 Коэффициент оборачиваемости кредиторской задолженности | 168,3 | 146,6 | -21,7 | — 12 |

| 6 Коэффициент оборачиваемости денежных средств | 337, 9 | 311 | -26,9 | — 7,9 |

| 7 Коэффициент оборачиваемости запасов | 17,9 | 15,4 | -2,5 | -14 |

По данным проведенного анализа, можно сказать, что коэффициент оборачиваемости активов в 2016 году снизился на 0,3 тысяч рублей или 12 процентов по сравнению с 2015 годом, это снижение свидетельствует о том, что предприятие накопило оборотные средства.

Уменьшение коэффициента оборачиваемости собственного капитала в 2015 году по сравнению с 2016 годом на 0,7 тысяч рублей или 12 процентов, говорит о том, что происходит замедление оборота собственных средств ООО «Комфорт-Климат».

Коэффициент оборачиваемости оборотных активов в 2016 году. По сравнению с 2015 годом, снизился на 1,9 тысяч рублей или на 13 процентов, это говорит о том, что скорость оборота мобильных активов снизилась.

Уменьшение в 2016 году коэффициента дебиторской задолженности на 6,7 тысяч рублей или 13 процентов, это снижение свидетельствует о медленном погашении покупательской задолженности.

Коэффициент оборачиваемости кредиторской задолженности по сравнению с 2015 годом снизился на 21,7 тысяч рублей или 12 процентов, но все еще есть возможность платежеспособности ООО «Комфорт-Климат» по отношению к поставщикам товаров, а также внебюджетным, бюджетным фондам и сотрудникам предприятия.

Снижение оборота денежных средств в 2016 году по сравнению с 2015 годом на 26,9 тысяч рублей или 7,9 процентов, свидетельствует об ухудшении платежеспособности в ООО «Комфорт-Климат».

Коэффициент оборачиваемости запасов в 2016 году по сравнению с 2017 годом также снизился на 2,5 тысячи рублей или на 14 процентов, снижение оборота запасов отражает неэффективное его использование и за счет этого может снизиться объем реализации и прибыли.

Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств оказывает непосредственное влияние на платежеспособность предприятия. А увеличение скорости оборота средств отражает повышение производственно-технического потенциала предприятия.

3.2 Оценка рентабельности

Одним из основных показателей деловой активности является рентабельность.

В ООО «Комфорт-Климат» показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность коммерческой деятельности окупаемость затрат.

Их используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Анализ показателей рентабельности позволяет оценить текущую хозяйственную деятельность, вскрыть резервы повышения ее эффектности и разработать систему мер по использованию данных резервов.

Анализ расчета оценки рентабельности в ООО «Комфорт-Климат» за 2015–2016 года приводится в таблице 18.

Таблица 18 — Расчет оценки рентабельности

| Показатель | Отчетный период | Отклонение | ||

| 2015 | 2016 | Абсолютное | Относительное % | |

| 1 Коэффициент рентабельности активов | 0,05 | 0,07 | 0,02 | 40 |

| 2 Коэффициент рентабельности собственного капитала | 0,11 | 0,15 | 0,04 | 36 |

| 3 Коэффициент рентабельности деятельности | 0,07 | 0,09 | 0,02 | 14 |

Рентабельность активов в 2016 году по сравнению с 2015 годом увеличилась на 40 процентов, т. е. доля чистой прибыли к сумме активов увеличилась.

Рентабельность собственного капитала характеризует прибыль, которую собственник получит с рубля вложенных в предприятие средств.

С одного рубля, вложенного в предприятие, собственник в 2016 году получит на 0,04 рублей больше, чем в 2015 году.

Увеличение рентабельности деятельности ООО «Комфорт-Климат» на 14 процентов, говорит о росте продаж и изменении ассортимента товара.

3.3 Оценка ликвидности

Одним из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Понятия платежеспособности и ликвидности являются очень близкими, но второе более емкое. От степени ликвидности баланса зависит платежеспособность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Таким образом, ликвидность – это способность активов трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена.

Все активы ООО «Комфорт-Климат» в зависимости от степени ликвидности, т. е. скорости превращения в денежные средства, можно условно разделить на несколько групп, которые будут приведены в таблице ниже.

Таблица 19 – Группы ликвидности активов и пассивов

| Наименование | Показатель | 2014 год | 2015 год | 2016 год |

| Наиболее ликвидные активы | А1 | 61 | 70 | 66 |

| Быстро реализуемые активы | А2 | 386 | 421 | 506 |

| Медленно реализуемые активы | А3 | 898 | 1040 | 1238 |

| Трудно реализуемые активы | А4 | 7888 | 8041 | 7810 |

| Итого | 9233 | 9572 | 9620 | |

| Наиболее срочные обязательства | П1 | 301 | 208 | 72 |

| Краткосрочные пассивы | П2 | 2197 | 3623 | 4378 |

| Долгосрочные пассивы | П3 | 2839 | 1470 | 712 |

| Постоянные пассивы | П4 | 3880 | 4271 | 4459 |

| Итого | 9233 | 9572 | 9620 |

Сравним полученные показатели с нормативными значениями.

Таблица 20 – сравнительный анализ показателей

| Нормативные показатели | Соотношение активов и пассивов баланса | ||

| 2014 год | 2015 год | 2016 год | |

| А1=>П1 | А1<П1 | А1<П1 | А1<П1 |

| А2=>П2 | А2<П2 | А2<П2 | А2<П2 |

| А3=>П3 | А3<П3 | А3<П3 | А3<П3 |

| А4<П4 | А4>П4 | А4>П4 | А4>П4 |

Проводя анализ ликвидности баланса ООО «Комфорт-Климат» видно, что ни одно из из четырех обязательных условий абсолютной ликвидности не соблюдено.

Несоблюдение условия А1=>П1 свидетельствует о недостаточности наиболее ликвидных активов для оплаты срочной кредиторской задолженности.

Несоблюдение условия А2=>П2 свидетельствует о недостаточности быстрореализуемых активов для погашения краткосрочных кредитов и займов.

Несоблюдение условия А3=>П3 говорит о недостатке медленно реализуемых активов для покрытия долгосрочных пассивов.

Несоблюдение условия А4 ≤ П4 говорит о недостатке собственного капитала и других постоянных пассивов для обеспечения потребности в оборотных активах.

Можно сделать вывод, что ООО «Комфорт-Климат» находится в зоне катастрофического риска.

В данном случае предприятие по состоянию ликвидности баланса находится в кризисном состоянии (А1 < П1; А2 < П2; А3 < П3) и не способно осуществить платежи не только в настоящем, но и в относительно отдаленном будущем (до 1 года включительно).

Кроме того, если дополнительно А4 > П4, то это, по сути, предпосылка к возникновению риска несостоятельности предприятия, так как у него отсутствуют собственные оборотные средства для ведения предпринимательской деятельности.

Для более детального анализа ликвидности и платежеспособности организации рассчитаем коэффициенты ликвидности, представленные в таблице 21.

Таблица 21 — Анализ финансовых коэффициентов ликвидности баланса компании ООО «Комфорт-Климат»

| Показатель | 2014 год | 2015 год | 2016 год | Оптимальное значение |

| 1 Коэффициент текущей ликвидности | 0,5 | 0,4 | 0,4 | >1-2 |

| 2 Коэффициент быстрой ликвидности | 0,2 | 0,2 | 0,2 | >1 |

| 3 Коэффициент абсолютной ликвидности | 0, 03 | 0,02 | 0,02 | >0,2 |

Исходя из данных таблицы, можно сделать вывод о том, что на 2016 год компания ООО «Комфорт-Климат» имеет трудности в погашении своих текущих обязательств.

Коэффициент быстрой ликвидности, находится на очень низком уровне на протяжении трех лет, что может говорить о риске потери платёжеспособности ООО «Комфорт-Климат».

Коэффициент абсолютной ликвидности также не соответствует норме, это говорит о том, что компания не способна погасить свои текущие обязательства за счет ликвидных оборотных активов.

Стоит принять меры, по повышению коэффициентов ликвидности, так для увеличения коэффициента текущей ликвидности можно уменьшить долю краткосрочных обязательств в пассивах организации. Это подразумевает перевод части краткосрочной задолженности в долгосрочную.

Либо увеличить долю ликвидных (оборотных) активов за счет снижения доли внеоборотных активов.

Для изменения коэффициента быстрой ликвидности можно уменьшить текущую кредиторскую задолженность организации, в том числе за счет изменения источников финансирования в пользу долгосрочных заимствований.

Либо снизить долю менее ликвидных активов (внеоборотных активов, запасов), переведя их в более ликвидные (дебиторскую задолженность, финансовые вложения и денежные средства). Например, реализовать неиспользуемые или излишние объекты, запасы.

3.4 Оценка финансовой устойчивости

В ООО «Комфорт-Климат финансовая устойчивость характеризует стабильность финансового положения предприятия, обеспечиваемого высокой долей собственного капитала в общей сумме используемых финансовых средств.

Тем самым финансовая устойчивость дает возможность оценить уровень риска деятельности предприятия с позиции сбалансированности или превышения доходов над расходами.

Чтобы провести анализ финансовой устойчивости предприятия необходимо рассчитать абсолютные и относительные показатели (коэффициенты).

Таблица 22 – Анализ источников формирования запасов и затрат ООО «Комфорт-Климат»

| Показатель | Абсолютное значение, тыс. руб. | Изменение | |||

| 2014 г | 2015 г | 2016 г | 15/14 гг | 16/15 гг | |

| Собственные оборотные средства (СОС) | — 4008 | -3770 | -3351 | 238 | 419 |

| Собственные и долгосрочные источники формирования запасов и затрат (СДИ) | -1511 | 61 | 1099 | 1572 | 1038 |

| Общая величина источников формирования запасов и затрат (ОИ) | 598 | 1928 | 2638 | 1330 | 710 |

| Излишек (+) или недостаток (-) собственных оборотных средств (∆СОС): | — 4906 | — 4810 | — 4 589 | 96 | 221 |

| Излишек (+) или недостаток (-) собственных и долгосрочных источников формирования запасов (∆СДИ): | — 2409 | -979 | -139 | 1430 | 840 |

| Излишек (+) или недостаток (-) общей величины основных источников формирования запасов (∆ОИ): | -300 | 888 | 1400 | 588 | 512 |

Продолжение таблицы 22

| Показатель | Абсолютное значение, тыс. руб. | Изменение | |||

| 2014 г | 2015 г | 2016 г | 15/14 гг | 16/15 гг | |

| ∆ СОС | <0 | <0 | <0 | ||

| ∆ СДИ | <0 | <0 | <0 | ||

| ∆ ОИ | <0 | >0 | >0 | ||

| Модель | {0; 0; 0} | {0; 0; 1}, | {0; 0; 1}, | ||

Исходя из данных таблицы, можно сказать о том, что в 2014 году ООО «Комфорт-Климат» была в кризисном положении, что объясняется неплатежеспособностью, не исключен факт банкротства, но к 16 году ситуация немного улучшилась. Но предприятие все также находится в неустойчивом финансовом положении.

При кризисном и неустойчивом финансовом состоянии устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат в ООО «Комфорт-Климат».

Для более детального анализа финансовой устойчивости ООО «Комфорт-Климат, необходимо рассчитать относительные коэффициенты.

Таблица 23 – Анализ относительных коэффициентов

| Показатель | 2014 год | 2015 год | 2016 год | Отклонение

15/14 |

Отклонение

16/15 |

Общий прирост 16/14 |

| 1 Коэффициент автономии (финансовой независимости) | 0,42 | 0,44 | 0,46 | 0,02 | 0,02 | 0,04 |

| 2 Коэффициент финансовой зависимости | 2,36 | 2,24 | 2,16 | -0,12 | -0,08 | -0,23 |

| 3 Коэффициент соотношения заемных и собственных средств | 1,36 | 1,24 | 1,16 | -0,12 | -0,08 | -0,2 |

Продолжение таблицы 23

| Показатель | 2014 год | 2015 год | 2016 год | Отклонение

15/14 |

Отклонение

16/15 |

Общий прирост 16/14 |

| 4 Коэффициент маневренности собственных оборотных средств | -1,03 | -0,88 | -0,75 | 0,15 | 0,13 | 0,28 |

| 5 Коэффициент соотношения мобильных и иммобилизованных активов | 0,17 | 0,19 | 0,23 | 0,02 | 0,04 | 0,06 |

| 6 Коэффициент обеспеченности собственными средствами | -3,02 | -2,46 | -1,85 | 0,56 | 0,61 | 1,17 |

Основным коэффициентом, характеризующим финансовую устойчивость ООО «Комфорт-Климат», является коэффициент автономии, за три года его значение увеличилось с 0,42 до 0,46, что свидетельствует о том, что на конец 2016 г. формирование пассивов предприятия на 53 % происходит за счет заемных средств.

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5, но не более 0,7. Делаем вывод, что предприятие финансово не устойчивое.

Коэффициент финансовой зависимости, характеризующий зависимость от внешних источников финансирования, т. е. какую долю во всей структуре капитала занимают заемные средства. За три года значение коэффициента снизилось 2,36 до 2,16, что свидетельствует о превышении заемного капитала над собственным.

Коэффициент соотношения заемных и собственных средств дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств. На конец 2016 г. коэффициент составляет 1,16, по сравнению с 2014 годом, наблюдается тенденция к улучшению ситуации, но зависимость предприятия от внешних инвесторов и кредиторов все же присутствует. Не исключена и возможность банкротства.

Коэффициент маневренности собственных оборотных средств показывает, какая часть собственного оборотного капитала находится в обороте. В 2016г. по сравнению с 2014г. коэффициент повысился с -1,03 до -0,75. Данное значение коэффициента является достаточно низким, чтобы обеспечить гибкость в использовании собственных средств

Коэффициент соотношения мобильных и иммобилизованных активов показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов. На конец 2016 г. значение коэффициента составляет 0,23.

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования на 2016 год составил -1,85, что меньше нормы, следовательно подтверждается низкая финансовая устойчивость предприятия и снижение собственного капитала.

Заключение

Целями практики ставилось углубление, закрепление теоретических знаний, приобретение и закрепление практических навыков в области бухгалтерского учёта, анализа деятельности организации, анализа финансовой отчётности.

Базой прохождения производственной практики послужило общество с ограниченной ответственностью «Комфорт-Климат» (ООО «Комфорт-Климат»), основной деятельностью которого является торговля оптовая электрической бытовой техникой.

Бухгалтерия ООО «Комфорт-Климат» является самостоятельным структурным подразделением, возглавляет бухгалтерскую службу ООО «Комфорт-Климат» главный бухгалтер, назначаемый и освобождаемый от должности приказом руководителя организации по согласованию с учредителями.

Правила ведения бухгалтерского учёта и учётной политики на ООО «Комфорт-Климат» основаны на действующих нормативных актах, регулирующих ведение бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации. ООО «Комфорт-Климат» применяет налоговый режим ОСН и ведёт бухгалтерский учет в полном объёме по правилам, установленным законодательством Российской Федерации о бухгалтерском учёте.

Перспективным направлением совершенствования учёта ООО «Комфорт-Климат» является разработка и ввод правил ведения учёта и учётной политики в соответствии с требованиями действующей системы нормативного регулирования учёта и налогового законодательства в связи с применением общепринятого режима налогообложения.

Требуется применить ряд мер по усовершенствованию и улучшению абсолютных и относительных показателей, в частности ликвидности и финансовой устойчивости в ООО «Комфорт-Климат».

Список использованных источников

- Налоговый Кодекс Российской Федерации. Часть вторая от 05 авг. 2000 г. № 117-ФЗ, ред. от 31.122005 № 201-ФЗ // Консультант плюс.

- О бухгалтерском учёте / Федеральный закон Российской Федерации от 6 декабря 2011 г. N 402-ФЗ. – Режим доступа: URL: http://www.rg.ru/2011/12/09/buhuchet-dok.html

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Министерства финансов Российской Федерации от 29.07.98 г. № 34н.

- Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/97. Утверждено приказом Министерства финансов Российской Федерации от 03.09.97 г. № 65н.

- Астахов Владимир Павлович. Теория бухгалтерского учета [Текст]: учебное пособие для студентов вузов, обучающихся по направлению «Экономика», специальности «Бухгалт. учет, анализ и аудит» / В.П. Астахов, 2006.-572с

- Анищенко А.В. Раздельный учет: НДС; налог на прибыль; специальные налоговые режимы. М.: Налог Инфо, 2013. – 160 с.

- Башкатова Л.И. Новый порядок ведения кассовых операций [Текст] / Башкатова Л.И. // Консультант бухгалтера. — 2012. — № 1. — С. 26-34

- Безруких П.С. Бухгалтерский учет: учебник / П.С. Безруких [и др.]; под общ. ред. П.С. Безруких. – 4-е изд., перераб. и доп. – М.: Бух. учет, 2013. – 624 с.

- Бланк И. А. Основы финансового менеджмента. Б 2-х т. К.: Ника-центр, 2001.

- Бочкарева И.И. Бухгалтерский учет: учебник / И.И. Бочкарева, В.А. Быков и др.; под ред. Я.В. Соколова. – М.: ТК Велби, Изд-во «Проспект», 2013. – 416 с.

- Волков Н.Г. Оценка товарно-материальных ценностей в учете и отчетности // Бухгалтерский учет. — 2012. — № 11.

- Волков Н.Г. Учет производственных запасов // Бухгалтерский учет. — 2013. — № 4.

- Гордон М.П. Как осуществить учет материалов на предприятии.- М.: Дело, 2011.

- Гмыра, Феодосия Алексеевна. Организация и учет кассовых операций и налично-денежного обращения в организации [Текст] / Ф.А. Гмыра, 2006. — 235 с.

- Денисов Н.Л. Практикум по бухгалтерскому учёту : учебное пособие / Н.Г. Сапожникова, Н.Л. Денисов, Н.Н. Решетова [и др.]; под общ. ред. Н.Г. Сапожниковой. – М.: КНОРУС, 2011. – 376 с.

- Дыбаль С.В. Финансовый анализ: теория и практика: Учебное пособие / С.В. Дыбаль. – СПб.: Издательский дом «Бизнес-пресса», 2014. – 304 с.

- Ефимова О. В. Финансовый анализ. 4-е изд. перераб. и доп. М: «Бухгалтерский учет», 2006.

- Залманова М.Е. Материалы: учет и анализ. -Саратов: Саратовский гос. техн. университет, 2011.

- Зудилин А.В. Бухгалтерский учет на предприятиях.- М.: Бухгалтерский учет, 2011.

- Исламова Н.В. Системный анализ экономического потенциала субъектов малого предпринимательства // Экономический анализ: теория и практика №18, 2009.

- Ковалева, А.М. Финансы фирмы: Учебник / А.М. Ковалева, М.Г. Лапуста, Л.Г. Скамай. – М.: Инфра-М, 2011. – 416 с.

- Козлова Е.П. Бухгалтерский учет в организациях. М.: Финансы и статистика, 2005.

- Кондраков Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков Н.П. – М.: ИНФРА-М, 2012. – 592 с.

- Маркин Ю.П. Бухгалтерский учет. — М.: Бек, 2011.

- Медведев, Михаил Юрьевич. Теория бухгалтерского учета: учебник / М.Ю. Медведев. — Москва: Издательство «Омега-Л», 2007. — 418 с.

- Насонова Н. Н. Бухгалтерский учет [Текст]: учебное пособие / Н. Н. Насонова. – Волгоград: Изд-во ВКБ, 2007.

- Николаева С.А. и др. Бухгалтерский учет основных средств: Справочное и учебно-методическое пособие. – М.: Аналитика-Пресс, 2001.

- Пастушкова В.В. Бухгалтерский учет основных средств: Учебное пособие. – М.: Маркетинг, 2000.

- Пошерстник Н.В., Пошерстник Е.Б. Документооборот в бухгалтерском учете. — СПб.: Герда, 2001.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: учебник / Г.В. Савицкая [и др.]; под общ. ред. Г.В. Савицкой. – 3-е изд., испр. и доп. – М.: ИНФРА-М, 2012. – 330 с.

- Современная экономика: общедоступный учебный курс лекций / О.Ю. Мамедов [и др.]; под ред. О.Ю. Мамедова. – Ростов н/Д.: Феникс, 2013. – 672 с.

- Тумасян Р.З. Учет основных средств: Практическое пособие. – М.: НИТАР АЛЬЯНС, 2000.

- Финансы. Учебник / Под ред. проф. В. В. Ковалева. М.: Проспект, 2001.

- Хаценко А.С. Материальные средства предприятия: классификация, общие вопросы учета и налогооблажения.-К.: Экономика и жизнь, 1999.

- Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия. М.: ИНФРА-М, 2008.

Приложение А

Бухгалтерский баланс

| на | 31 декабря | 20 | 16 | г. | Коды | ||||||||||

| Форма по ОКУД | 0920001 | ||||||||||||||

| Дата (число, месяц, год) | 31 | 12 | 2016 | ||||||||||||

| Организация | по ОКПО | 35693028 | |||||||||||||

| Идентификационный номер налогоплательщика | ИНН | 2508000861 | |||||||||||||

| Вид экономической деятельности |

по ОКВЭД |

46.43.1 | |||||||||||||

| Организационно-правовая форма/форма собственности | |||||||||||||||

| по ОКОПФ/ОКФС | 134876 | 15 | |||||||||||||

| Единица измерения: тыс. руб. (млн. руб.) | по ОКЕИ | 534 | |||||||||||||

Местонахождение (адрес)

| На 31 декабря | На 31 декабря 2015 г. | На 31 декабря 2016 г. | ||||||||||||

| Пояснения | Наименование показателя | 2014 г. | ||||||||||||

| АКТИВ | ||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | 0 | 0 | 0 | |||||||||||

| Нематериальные активы | 0 | 0 | 0 | |||||||||||

| Результаты исследований и разработок | 0 | 0 | 0 | |||||||||||

| Нематериальные поисковые активы | 0 | 0 | 0 | |||||||||||

| Материальные поисковые активы | 0 | 0 | 0 | |||||||||||

| Основные средства | 7281 | 7362 | 7362 | |||||||||||