Министерство образования и науки Российской Федерации

Федеральное государственное бюджетное образовательное учреждение

высшего образования

«Амурский государственный университет»

(ФГБОУ ВО «АмГУ»)

Факультет математики и информатики

Кафедра информационных и управляющих систем

Направление подготовки 38.03.05 «Бизнес-информатика»

( шифр, наименование)

Направленность (профиль) ОП: «Электронный бизнес»

ОТЧЕТ ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

Исполнитель

студент группы 456 об ___________________ К.В. Стефановская

Руководитель, к.т.н. ___________________ А.Н. Гетман

Нормоконтроль, к.т.н. ___________________ А.Н. Гетман

СОДЕРЖАНИЕ

| Введение | 4 |

| 1 Анализ первичных документов АО «Амуруголь» | 7 |

| 1.1 Общие сведения о предприятии | 7 |

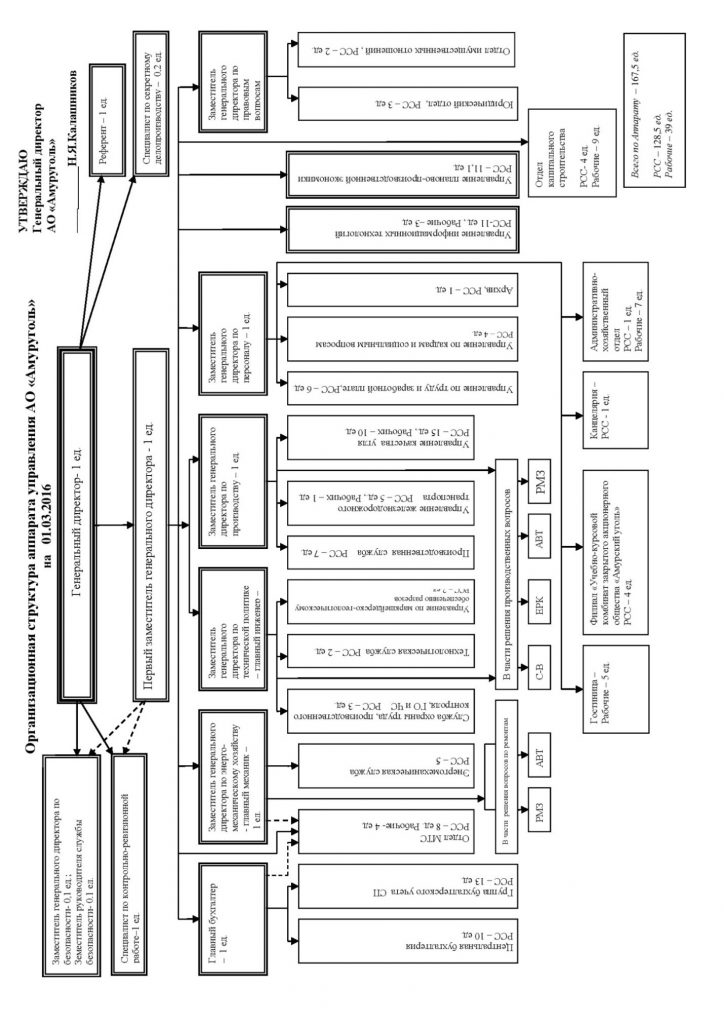

| 1.2 Организационная структура | 9 |

| 1.3 Анализ финансово-экономических показателей | 14 |

| 2 Анализ бизнес-процессов АО «Амуруголь» | 19 |

| 2.1 Основные бизнес-процессы деятельности АО «Амуруголь» | 19 |

| 2.2 Анализ документооборота | 21 |

| 2.2.1 Внешний документооборот | 22 |

| 2.2.2 Внутренний документооборот | 23 |

| Заключение | 25 |

| Библиографический список | 27 |

| Приложение А Устав предприятия АО «Амуруголь» | 30 |

| Приложение Б Свидетельство о государственной регистрации | |

| юридического лица | 34 |

| Приложение В Свидетельство о постановке на учет российской | |

| организации по месту ее нахождения | 35 |

| Приложение Г Структура аппарата управления АО «Амуруголь» | 36 |

| Приложение Д Отчёты о финансовых результатах 2014-2016 гг. | 39 |

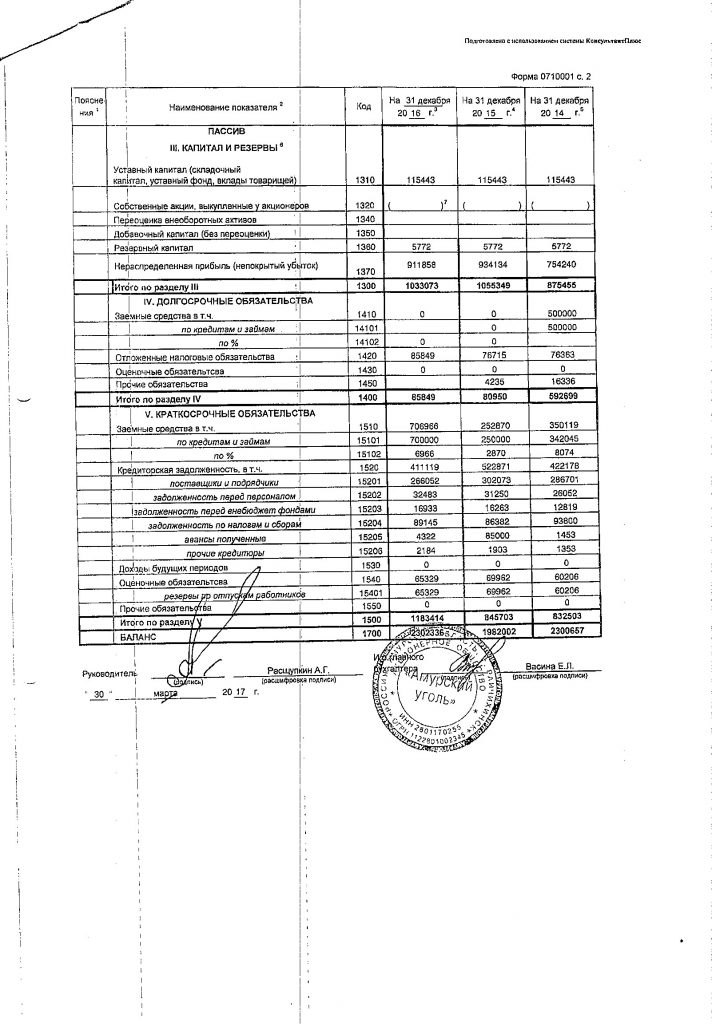

| Приложение Е Бухгалтерский баланс за 2014-2016 гг. | 40 |

| Приложение Ж Документы внешнего документооборота | 46 |

| Приложение К Трудовой договор | 50 |

| Приложение Л Журнал исходящей корреспонденции 2017 год | 52 |

ВВЕДЕНИЕ

В период с 03.07.2017 по 16.07.2017 мною была пройдена производственная практика в АО «Амуруголь», являющимся крупнейшим промышленным предприятием в Амурской области.

Угольная промышленность наиболее старая и развитая из всех отраслей топливно-энергетического комплекса в промышленно развитых странах. По оценке, суммарные запасы угля во всем мире определены в 13-14 трлн. тонн (каменный уголь – 42%, 48% — бурый уголь)[1].

Угольная промышленность России среди других отраслей ТЭК имеет наиболее обеспеченную сырьевую базу. Сырьевой базой угольной промышленности принято считать разведанные запасы категорий А+В+С1 действующих, строящихся угледобывающих предприятий и детально разведанных резервных участков для строительства новых угледобывающих предприятий. В соответствии с этими нормами в сырьевой базе угольной промышленности учитываются запасы угля в количестве 106 млрд. тонн. Общие прогнозные запасы составляют около 4 триллионов тонн (10% от мировых). По этому показателю Россия занимает второе место в мире после Китая.

В пределах Российской Федерации находится 22 угольных бассейна и 114 месторождений, которые распределены по ее территории весьма неравномерно. Основной объем (до 80%) балансовых запасов, которые оцениваются, примерно, в 200 млрд. т., приходится на районы Западной и Восточной Сибири[2].

Уголь является важнейшим полезным ископаемым для всего человечества и имеет высокую перспективу на будущее. Так как, по оценки Международного энергетического агентства, при существующих темпах потребления, разведанные запасы нефти будут исчерпаны уже через 30 лет, а газа — в ближайшие 50, в то время как запасов угля при самом интенсивном использовании хватит на 200 лет[3].

Вся угольная промышленность базируется на добыче, обогащении и первичной переработке угля. В зависимости от количества содержания углерода уголь делится на каменный, бурый и антрацит. Однако, каменный уголь от бурого отличается не только свойствами, но и глубиной залегания. Поэтому существует два способа добычи угля: шахтный и карьерный. Карьерный способ более простой, безопасный и требует намного меньше стартовых затрат. Шахтный способ сопряжен с большими трудностями и таит в себе много опасностей. Во-первых, создания шахты потребует огромных стартовых затрат. Во-вторых, необходимо не просто пробурить небольшую скважину, но создать проход, достаточный для доставки людей и специальной техники к месту добычи.

На территории Приамурья, по прогнозам геологов, сосредоточены огромные запасы бурых и каменных углей – 67 миллиардов тонн. Уголь для Амурской области является одним из ведущих полезных ископаемых, его прогнозные ресурсы составляют 44% от общего экономического потенциала области по минеральным ресурсам. Детально разведаны 6 месторождений и участок «Контактовый» на Огоджинском месторождении. На большей части месторождений бурый уголь можно добывать открытым способом, так как пласты залегают на глубинах от 3 до 180 м, мощность промышленных пластов от 1,5 до 20 м.

Основы государственного регулирования в области добычи и использования угля заложены федеральным законом РФ “О государственном регулировании в области добычи и использования угля, об особенностях социальной защиты работников организаций угольной промышленности”[4].

Государственное регулирование включает в себя:

- управление добычей и использованием угля на государственных горнодобывающих предприятиях и предприятиях, созданных с участием государства;

- финансовую поддержку, направленную на реструктуризацию угледобывающей промышленности;

- государственный контроль над безопасностью работ по добыче угля и его качеством.

Реструктуризация угольной промышленности осуществляется в соответствии с Постановлением Правительства РФ от 3 декабря 1997 г. № 1523, которым утверждены “Положение о государственном финансировании мероприятий по реструктуризации угольной промышленности”, а также “Перечень мероприятий по реструктуризации угольной промышленности, финансируемых за счет средств государственной поддержки”[5].

Принятая Правительством РФ в 2003 г. «Энергетическая стратегия России на период до 2020 года» определяет по оптимистическому сценарию потребность России в угольной продукции к 2020 г. в объеме 420-430 млн. т, что требует рассмотрения перспективных возможностей развития угольной отрасли России и изыскания путей решения целого ряда стоящих перед ней проблем.

Основной целью производственной практики является анализ объекта производственной практики.

Объектом исследования является деятельность предприятия АО «Амуруголь», которое занимается добычей и переработкой угля.

Место прохождения производственной практики находится по адресу: Амурская область, г. Райчихинск, ул. Победы, д. 28.

Для достижения поставленной цели необходимо было решить следующие задачи:

- изучить первичные документы на предприятии (учредительные, финансово-экономические и т.д.);

- проанализировать первичные документы и экономические показатели предприятия;

- провести анализ бизнес-процессов на предприятии и составить план автоматизации бизнес-процессов предприятия.

1 АНАЛИЗ ПЕРВИЧНЫХ ДОКУМЕНТОВ АО «АМУРУГОЛЬ»

1.1 Общие сведения о предприятии

АО «Амуруголь» является коммерческой организацией, созданной в организационно-правовой форме акционерного общества в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом «Об акционерных обществах» иными нормативно-правовыми актами Российской Федерации. Тип собственности – частная собственность.

АО «Амуруголь» является дочерним предприятием АО «Русский уголь», зарегистрировано 11 марта 2012 года, регистратор — Межрайонная инспекция ФНС России № 1 по Амурской области. Полное наименование — Акционерное общество «Амурский уголь». Уставный капитал компании по состоянию на 05.05.2017 — 115443000 руб.

Основным видом деятельности предприятия является: добыча бурого угля (лигнита) открытым способом, литье металлов, производство машин и оборудования для добычи полезных ископаемых и строительства.

Генеральным директором АО «Амуруголь» является Расщупкин Андрей Григорьевич, действующего на основании устава. Устав предприятия приведен в приложении А.

Юридический адрес: 676770, Амурская область, r. Райчихинск, ул. Победы, 28.

В состав компании входят структурные подразделения, выполняющие определенные производственные и функциональные задачи в рамках устава и должностных инструкций работников. К ним относятся: разрез «Северо-Восточный», разрез «Ерковецкий», автобаза, ремонтно-механический завод и учебно-курсовой комбинат.

Миссией предприятия является максимальное удовлетворение потребителей по объему и качеству угля с минимальными затратами, обеспечение конкурентоспособности продукции на рынке по сравнению с близлежащими угледобывающими предприятиями.

Видение – занять одно из лидирующих мест среду угледобывающих предприятий АО «Русский уголь».

Стратегия – повышение эффективности производства путем применения рациональных проектов и технологий, организации труда, а также применения опыта угледобывающих предприятий России и зарубежья.

АО «Амуруголь» имеет свой флаг, логотип, гимн.

Организация ведет свою деятельность на основании следующих документов:

- Свидетельство о государственной регистрации юридического лица (Приложение Б);

- Свидетельство о постановке на учет российской организации в налоговом органе по месту нахождения на территории РФ (Приложение В);

- Лицензия на погрузочно-разгрузочную деятельность применительно к опасным грузам на железнодорожном транспорте № ПРД 2804436 (дата начала действия лицензии 02.05.2012, выдана управлением государственного железнодорожного надзора);

- Лицензия на эксплуатацию взрывоопасных и химически опасных производственных объектов I, II и III классов опасности № ВХ-72 003585 (дата начала действия лицензии 08.04.2016, выдана Дальневосточным управлением Федеральной службы по экологическому, технологическому и атомному надзору);

- Лицензии на разведку и добычу полезных ископаемых, в том числе использование отходов горнодобывающего и связанных с ним перерабатывающих производств №БЛГ 02730 ТЭ, №БЛГ 02729 ТР, №БЛГ 02725 ТР, №02732 ТЭ, №БЛГ 02731, №БЛГ 02733 ТЭ, №БЛГ 02727 ТР, №БЛГ 02726 ТР, №БЛГ 02728 ТР (дата начала действия лицензий 24.06.2015, выданы Департаментом по недропользованию по Дальневосточному ФО);

- Лицензия на медицинскую деятельность (за исключением деятельности, осуществляемой медицинскими организациями и другими организациями, входящими в частную систему здравоохранения, на территории инновационного центра «Сколково») (дата начала действия лицензии 08.10.2013, выдана Министерством здравоохранения Амурской области).

1.2 Организационная структура

Организационная структура – это целостная система, специально разработанная таким образом, чтобы работающие в ее рамках люди могли наиболее эффективно добиться поставленной перед ними цели. В рамках этой структуры протекает весь управленческий процесс (движение потоков информации и принятие управленческих решений), в котором участвуют менеджеры всех уровней, категорий и профессиональной специализации[6].

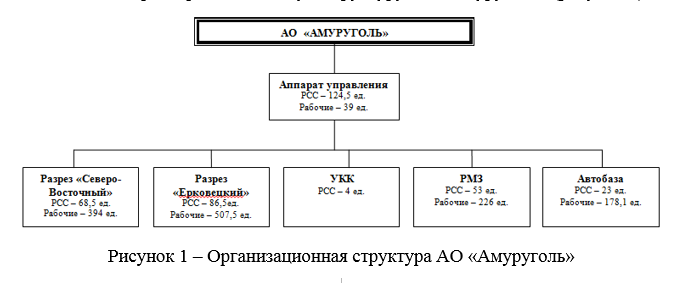

Рассмотрим организационную структуру АО «Амуруголь» (рисунок 1).

Изучив её, можно сделать вывод, что организационная структура является дивизиональной. Данная структура характеризуется сочетанием централизованной координации с децентрализованным управлением. Ключевыми фигурами в управлении организациями с дивизиональной структурой становятся не руководители функциональных подразделений, а управляющие (менеджеры), возглавляющие производственные отделения. Дивизиональная структура создает условия для использования в рамках единого предприятия.

В самом аппарате управления управление строится по линейно-функциональному типу (Приложение Г).

При линейно-функциональной структуре линейные звенья управления призваны командовать, а функциональные — консультировать, помогать в разработке конкретных вопросов. Как правило, они не имеют права самостоятельно отдавать распоряжения производственным подразделениям. Функциональные службы осуществляют всю техническую подготовку производства. Достоинства такой структуры – освобождение линейных руководителей от многих вопросов, связанных с компетенцией различных функциональных служб и сохранение важнейшей связи — «руководитель – подчинённый», при которой каждый работник подчинен только одному руководителю[8].

Недостатки линейно-функциональной структуры:

- слабое взаимодействие на горизонтальном уровне между производственными подразделениями;

- чрезмерно развитая система взаимодействия по вертикали;

- аккумулирование на верхнем уровне полномочий не только стратегических, но и оперативных задач.

Руководство текущей деятельностью Общества осуществляет Генеральный Директор. В его обязанности входит:

1) руководить финансовой и хозяйственной деятельностью Общества, обеспечивает выполнение Обществом возложенных на него задач, организует работу и эффективное взаимодействие всех структурных подразделений Общества;

2) обеспечение соблюдение законности в деятельности Общества, выполнение всех лицензионных требований при осуществлении деятельности Общества в соответствии с законодательством РФ, организует подготовку соответствующих документов и осуществление всех необходимых действий для получения (продления) лицензии на осуществление уставной деятельности Общества;

3) обеспечивать выполнение Обществом всех обязательств перед федеральным, региональным и местным бюджетами, государственными внебюджетными социальными фондами, а также заказчиками и кредиторами;

4) организовывать разработку и внедрение новейших прогрессивных форм управления и организации труда, научно обоснованных нормативов материальных, финансовых и трудовых затрат, изучения конъюнктуры рынка и передового опыта (отечественного и зарубежного) в целях всемерного повышения технического уровня и качества работ (услуг), экономической эффективности производства работ и услуг), рационального использования производственных резервов и экономного расходования всех видов ресурсов;

5) решать вопросы, касающиеся финансово-экономической и хозяйственной деятельности организации, в пределах предоставленных ему законодательством прав, делегирует отдельные направления деятельности другим должностным лицам Общества;

6) обеспечивать и контролировать выполнение решений общего собрания акционеров, Совета директоров Общества, предоставление сведений, отчетности о деятельности Общества и объяснений по вопросам руководства деятельностью Общества общему собранию акционеров, Совету Директоров и ревизорам Общества;

7) организовывать обеспечение Общества всеми необходимыми материально-техническими условиями деятельности;

8) обеспечивать сохранность имущества и материальных ценностей, принадлежащих Обществу;

9) обеспечивать защиту имущественных интересов Общества в суде, арбитраже, органах государственной власти и управления;

10) организует работу по обеспечению Общества квалифицированными кадрами, рациональному использованию их профессиональных знаний и опыта, проведение аттестаций и обучение сотрудников;

11) организовывать разработку и утверждает штатное расписание Общества, должностные инструкции для сотрудников Общества;

12) организовывать ведение бухгалтерского учета, всех форм отчетности, делопроизводства и архива Общества, обеспечивает ведение надлежащего учета и составления предусмотренной действующим законодательством РФ отчетности, организует все необходимые работы по осуществлению внутреннего контроля в Обществе;

13) организовывать и контролирует выполнение сотрудниками Общества должностных обязанностей, требований законодательства РФ и внутренних нормативных документов Общества, принимает меры по устранению нарушений и недостатков в работе сотрудников;

14) выполнять иные исполнительно-распорядительные обязанности по вопросам оперативно-хозяйственной деятельности Общества.

У каждого заместителя Генерального Директора, главного бухгалтера, отдела так же есть свои должностные обязанности.

Первый заместитель Генерального Директора обязан:

а) осуществлять оперативное руководство и управление текущей деятельностью организации в соответствии с приказами и распоряжениями, изданными Генеральным Директором или уполномоченным им лицом, поручениями Генерального Директора, в пределах полномочий, предоставленных доверенностью;

б) исполнять приказы и распоряжения, изданные Генеральным Директором или уполномоченным им лицом, поручения Генерального Директора;

в) информировать Генерального Директора о результатах и перспективах работы в организации в целом и по своему направлению в частности, вносит коррективы с учетом его мнения и выработанной стратегии развития организации, своевременно информировать обо всех ситуациях, способных нарушить нормальную деятельность и повлечь за собой убытки;

г) организовать деятельность с целью получения прибыли;

д) участвовать в составлении планов по производству и реализации продукции, определении стратегии развития, разработке стандартов по обеспечению качества продукции, организации хранения и транспортирования сырья, сбыту готовой продукции;

е) контролировать соблюдение законности в деятельности, обеспечивать финансовую дисциплину в организации, своевременность исполнения обязательств, возникающих при заключении гражданско-правовых договоров, иных совершенных сделках;

ж) обеспечивать рациональное использование имущества, включая интеллектуальную собственность, его сохранность и защиту от противоправных действий юридических и физических лиц;

з) участвовать в переговорах с ключевыми клиентами и составлении договоров на выпуск и поставку продукции компании, контролировать их исполнение;

и) исполнять иные поручения Генерального Директора.

Главный бухгалтер следит за ведением бухгалтерского и налогового учетов в организации, начисляем заработной платы работникам.

Заместитель генерального директора по энерго-механическому хозяйств – главный механик – обеспечивает работу систем и оборудования, пуск и проверку нового оборудования. Ведёт контроль над проведением испытаний и других профильных работ, направленных на обеспечение постоянной работы оборудования. А также ведёт техническую документацию и учёт систем и оборудования. Главный механик подотчётен Генеральному Директору и имеет в своем подчинении отдел МТС и энерго-механическую службу, а также в части решения производственных вопросов структурные подразделения.

Заместитель Генерального Директора по технической политике – главный инженер – определяет пути технической реконструкции предприятия и перевооружения производства, перспективы и уровень специализации производственного процесса. Обеспечивает должный уровень технической подготовки предприятия, высокое качество продукции, работ и услуг. Также проводит мероприятия по эффективности увеличения труда, рациональному расходу финансовых, материальных и трудовых ресурсов. В подчинении главного инженера находится: служба охраны труда, производственного контроля, технологическая служба и управление по маркшейдерско-геологическому обеспечению развитию, а также в части решения производственных вопросов структурные подразделения.

Заместитель Генерального Директора по производству осуществляет руководство над: производственной службой, Управлением железнодорожного транспорта, Управлением качества угля и в части решения производственных вопросов структурных подразделений. Тем самым, заместитель Генерального Директора по производству возглавляет производственную деятельность компании и руководит ею.

Заместитель Генерального Директора по персоналу осуществляет стратегическое руководство развитием персонала Общества и возглавляет деятельность: Управления по труду и заработной плате, Управления по кадрам и социальным вопросам, административно-хозяйственного отдела, архива, гостиницы, канцелярии и учебно-курсового комбината.

Заместитель Генерального Директора по правовым вопросам координирует и возглавляет руководство работ по подготовке заключений по правовым вопросам, которые возникают в деятельности предприятия. Имеет в своем подчинении юридический отдел и отдел имущественных отношений.

Таким образом, в целом структура управления предприятием является рациональной, поскольку она соответствует целям и задачам деятельности предприятия АО «Амуруголь». Посредством дивизиональной организационной структуры предприятие может без особого труда расширяться, открывая новые подразделения. В аппарате управления каждый сотрудник занят своей работой. Перегрузки сотрудников нет.

1.3 Анализ финансово-экономических показателей

Финансово-экономическое состояние – важнейший критерий деловой активности и надежности предприятия, определяющий его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности. Основная цель анализа финансово-экономических показателей – это выявление наиболее сложных проблем управления предприятием в целом и его финансовыми ресурсами в частности.

Принятие обоснованных, оптимальных управленческих решений невозможно без предварительного проведения всестороннего, глубокого экономического анализа деятельности организации.

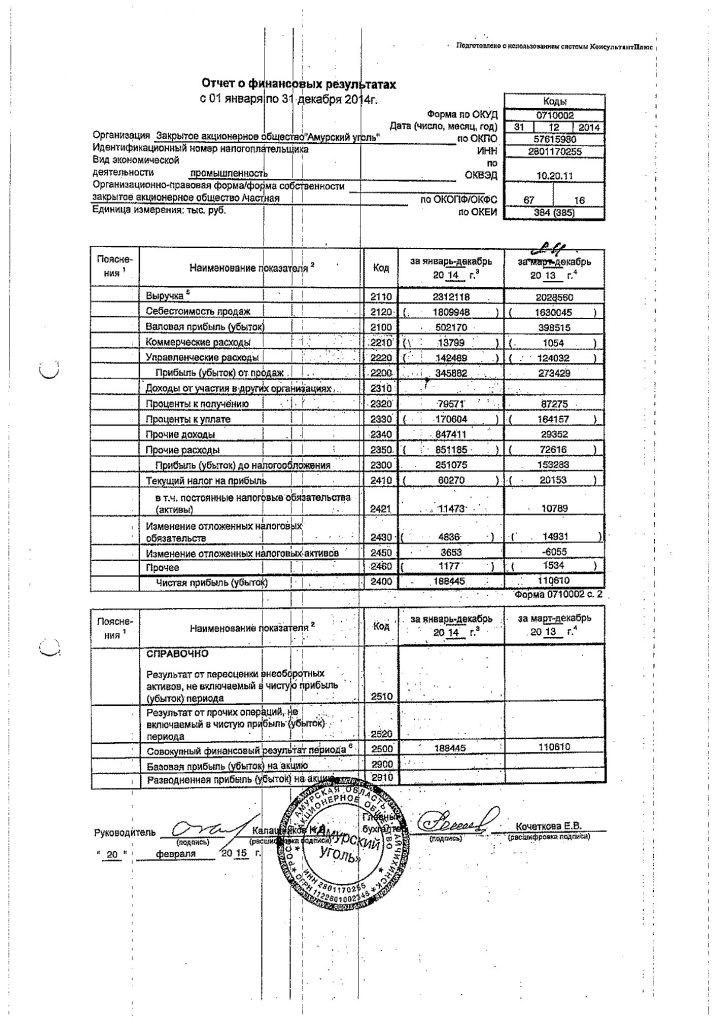

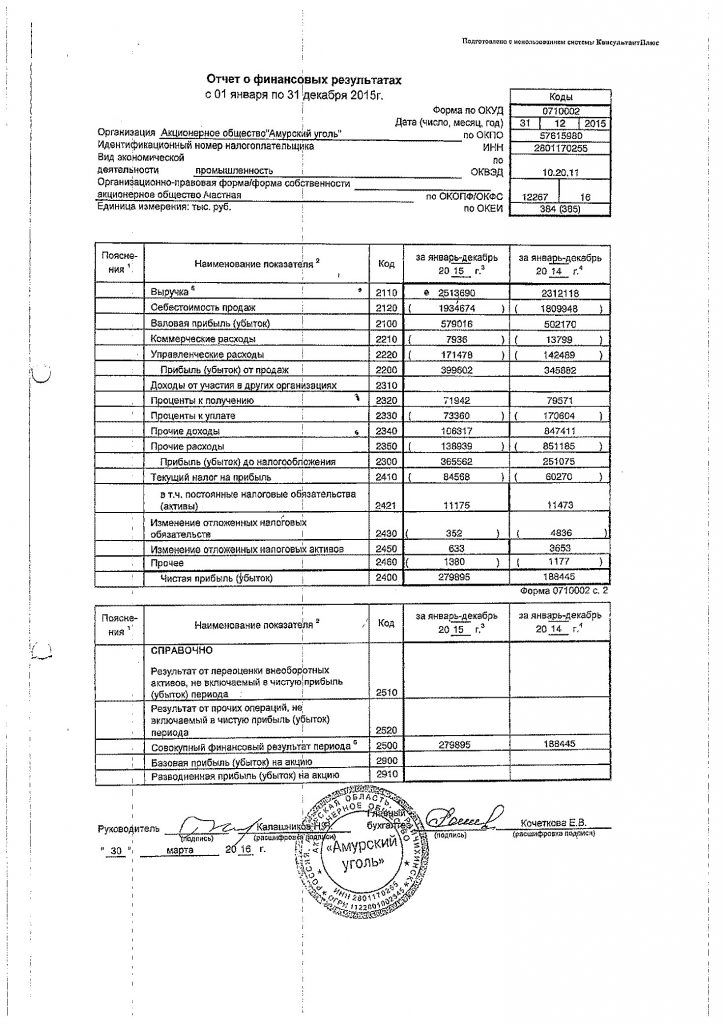

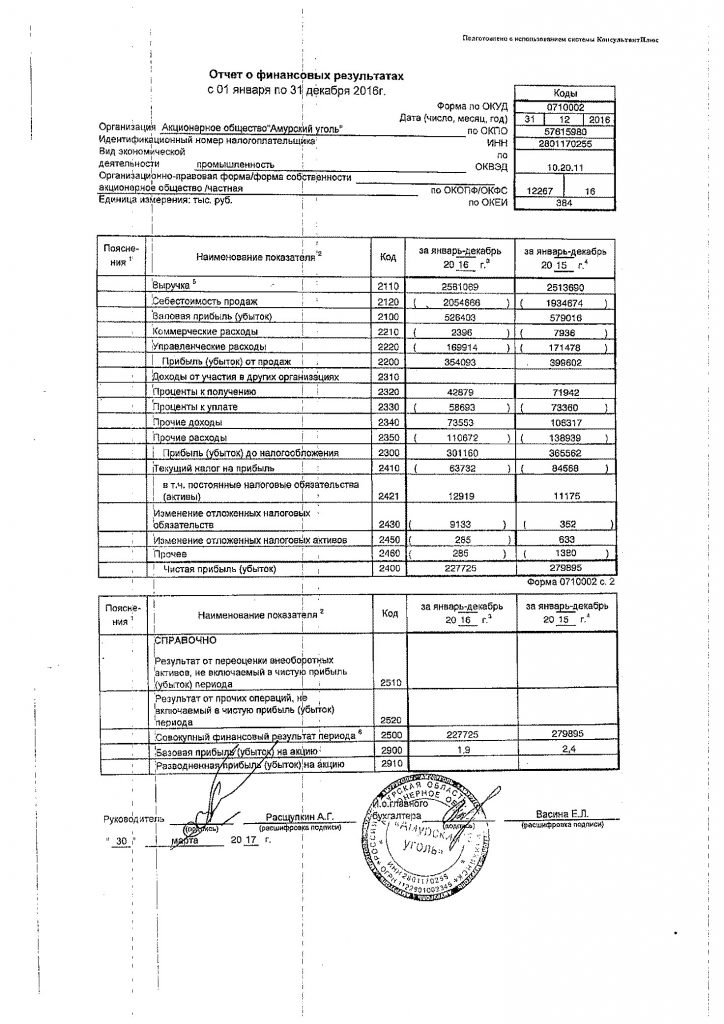

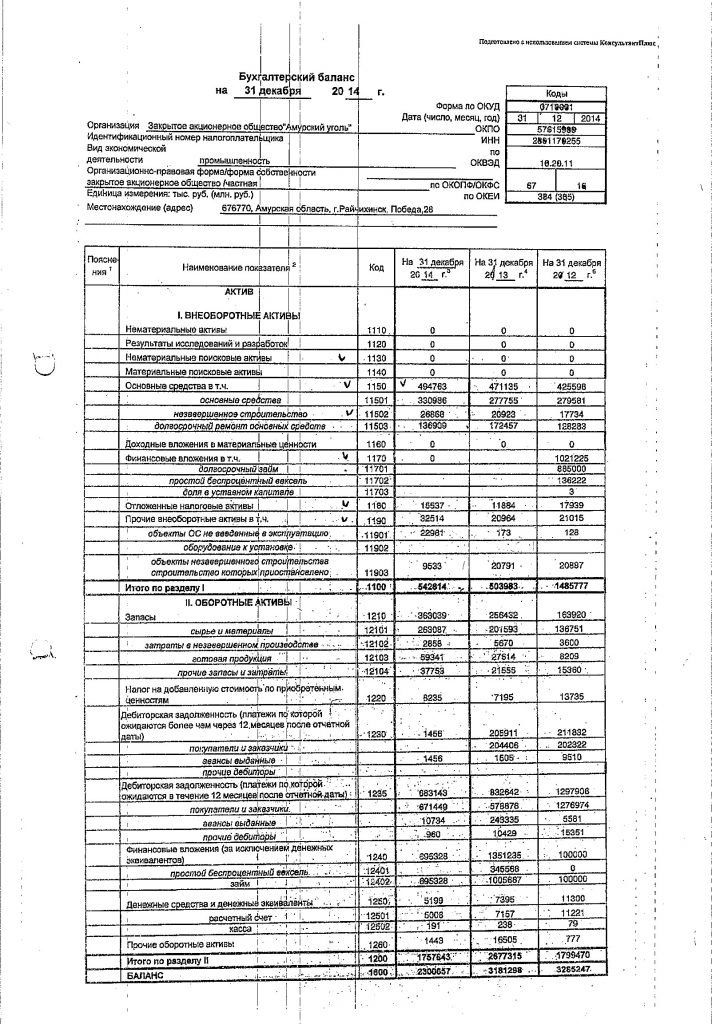

Для анализа основных финансово – экономических показателей АО «Амуруголь» были использованы следующие отчеты:

1) Отчет о финансовых результатах за 2014 – 2016 гг. (Приложение Д);

2) Бухгалтерский баланс за 2014 – 2016 гг. (Приложение Е).

На основе этой отчетности была сформирована таблица:

Таблица 1 – Анализ основных финансово – экономических показателей

| Показатели | Год | Темп прироста, % | |||

| 2014 | 2015 | 2016 | 2015 г. к 2014 г. | 2016 г. к 2015 г. | |

| Выручка, тыс. руб. | 2312116,00 | 2513690,00 | 2581069,00 | 8,72 | 2,68 |

| Себестоимость продаж, тыс. руб. | 1809948,00 | 1934674,00 | 2054666,00 | 6,89 | 6,20 |

| Валовая прибыль (убыток), тыс. руб. | 502172,00 | 579016,00 | 526403,00 | 15,30 | -9,09 |

| Управленческие расходы, тыс.руб | 142489,00 | 171478,00 | 169914,00 | 20,34 | -0,91 |

| Другие расходы, тыс. руб. | 851185,00 | 138939,00 | 110672,00 | -83,68 | -20,34 |

| Чистая прибыль, тыс. руб. | 188445,00 | 279895,00 | 227725,00 | 48,53 | -18,64 |

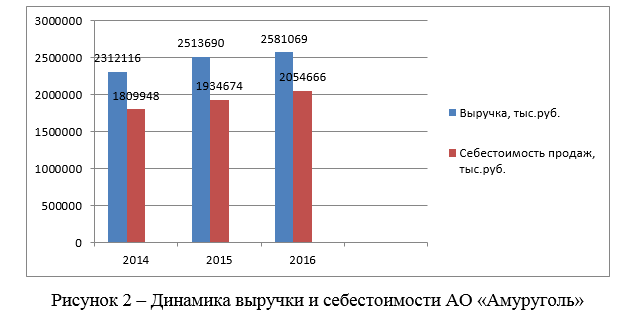

Согласно данным представленным в таблице, можно сделать вывод, что выручка предприятия из года в год увеличивается. Так в 2014 году выручка составляла 2312116 тыс. руб., к 2015 году она увеличилась на 8,72% и составила 2513690 тыс. руб., а в 2016 – 2581069 тыс. руб., увеличившись на 2,68% относительно предыдущего года.

Себестоимость продаж предприятия в 2015 году составила 1934674 тыс. руб., что является больше чем в 2014 году на 124726 тыс. руб., тем самым темп прироста составил 6,89%. В 2016 году, также наблюдается положительный темп прироста по отношению к 2015 году и составляет 6,20%.

Динамика выручки и себестоимости продаж АО «Амуруголь» в 2014-2016 гг. показана на рисунке 2.

Увеличение себестоимости продаж может объясняться совокупностью некоторых факторов. Например, увеличение транспортного плеча перевозки угля, связанное с поставкой продукции в новые места, затраты на ремонт основных фондов, освоение новых технологий, увеличение затрат на социальное страхование и другие.

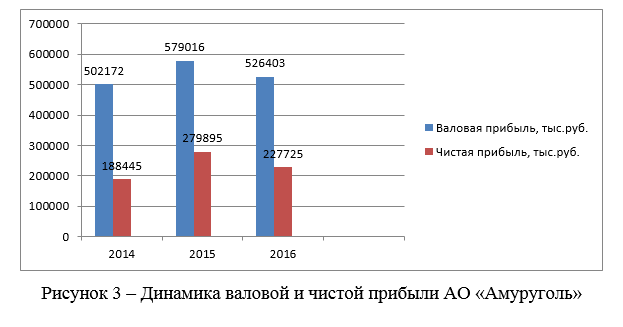

Анализируя показатели валовой прибыли, можно сделать вывод о том, что в 2015 году валовая прибыль увеличилась по сравнению с 2014 годом на 15,30%, однако на гистограмме видно, что в 2016 году в размере 9,09% предприятие получило убыток.

За вычетом из валовой прибыли всех налогов и сборов и других аналогичных платежей, мы находим чистую прибыль, которая показывает общее состояние любого предприятия. В 2015 году чистая прибыль имела очень высокий прирост, который составил 48,53%. Но в сравнении 2016 году к 2015 году чистая прибыль уменьшилась на 52170 тыс. руб. (-18,64%). Прежде всего это связано ростом себестоимости продаж, а также возможное увеличение облагаемых предприятие налогов. Динамика изменения валовой и чистой прибыли показана на рисунке 3.

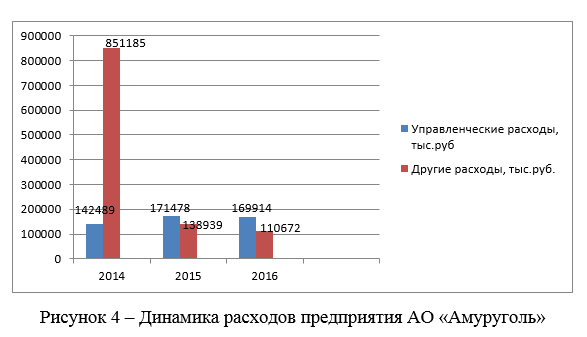

Рассмотрим рисунок 4, на котором изображена гистограмма расходов предприятия.

Из гистограммы мы видим, что другие расходы были максимальны в 2014 году. Это связано с тем, что в августе 2014 года в статью другие расходы было включено списание прав требований дебиторской задолженности на сумму 214 млн. руб. и в декабре 2014 года в эту же статью бюджета были списаны расходы по выбытию активов предприятия на сумму 549 млн. руб. Таким образом, темп прироста в 2015 году составил -84,68. Это говорит нам об значительном уменьшении расходов по этой статье. Однако, в октябре 2015 году также было произведено списание прав требований дебиторской задолженности на сумму 52 млн. руб., остальные расходы были связаны с другими более мелкими операциями. В 2016 году списана дебиторская задолженность на сумму 47 млн. руб., но, несмотря на это, происходит уменьшение других расходов, о чем свидетельствует отрицательный темп прироста, составивший -20,34%.

Управленческие расходы, которые не связанны непосредственно с производством, в октябре 2015 году увеличились на 20,34% и уменьшились на 0,91% в 2016 годах. Это может быть связано с увеличением (уменьшением) затрат на содержание отделов, затрат на освещение и отопление сооружений непроизводственного назначения, командировки, услуги связи и другие непроизводственные расходы.

В целом предприятие работает эффективно и имеет перспективу развития на будущее. Наиболее благоприятным годом для АО «Амуруголь» был 2015 так как чистая прибыль возросла почти на 50%, а другие расходы сократились в сравнении с 2014 годом.

2 АНАЛИЗ БИЗНЕС-ПРОЦЕССОВ АО «АМУРУГОЛЬ»

2.1 Основные бизнес-процессы деятельности АО «Амуруголь»

Бизнес-процесс — это совокупность различных видов деятельности, в рамках которой «на входе» используется один или более видов ресурсов, и в результате этой деятельности «на выходе» создается продукт, представляющий ценность для потребителя (М. Хаммер, Д. Чампи)[8].

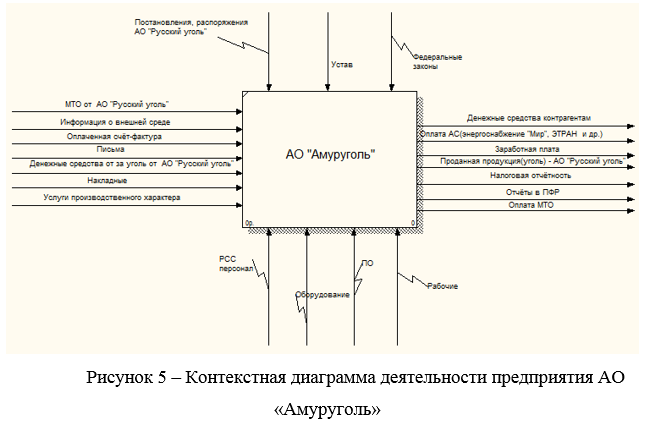

Для описания основных бизнес-процессов предприятия удобнее всего воспользоваться программой BPwin в нотации IDEF0. Данная программа позволяется быстро и легко смоделировать логику и взаимодействие процессов организации.

На рисунке 5 представлена контекстная диаграмма деятельности АО «Амуруголь»:

Вся деятельность организации регулируется уставом предприятия, ФЗ, постановлениями и распоряжениями АО «Русский уголь». Вспомогательными механизмами, с помощью которых организация управляет своей деятельностью являются РСС персонал, рабочие, оборудование, ПО.

На входе стоят информационные и материальные потоки, которые преобразуются в ходе бизнес-процессов. К ним относятся: информация о внешней среде, накладные, счёт-фактуры, письма, денежные потоки и др.

Выходными элементами являются: денежные средства контрагентам, заработная плата, налоговая отёчность, отчёты в ПФР и др.

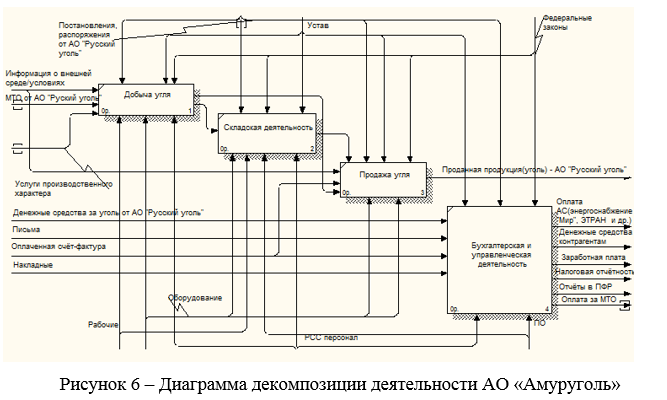

Для более подробного изучения деятельности организации рассмотрим диаграмму декомпозиции деятельности АО «Амуруголь»(рисунок 6):

Как мы видим, основными бизнес-процессами предприятия АО «Амуруголь» является добыча угля, его складирование, продажа и ведение бухгалтерской и управленческой отчётности.

Бизнес-процессы ИТ-отдела, где проходила практика можно условно поделить на четыре группы:

- бизнес-процессы, направленные на поддержание работоспособности информационных систем предприятия;

- бизнес-процессы, обеспечивающие работоспособность электронно-вычислительного оборудования;

- бизнес-процессы, направленные на обеспечение работоспособности программного обеспечения;

- бизнес-процессы информационной поддержки пользователей предприятия.

Все процессы начинаются с четырех событий поступившей заявки или звонка пользователя, распоряжения руководства и необходимости обслуживания ИС, а заканчиваются предоставлением ИТ-услуги.

2.2 Анализ документооборота

Документы – это основные информационные ресурсы предприятия, работа с которыми требует правильной организации. Документы обеспечивают информационную поддержку принятия управленческих решений на всех уровнях и сопровождают ведение всех бизнес-процессов[9].

Документооборот – движение документов с момента их получения или создания до завершения исполнения или отправки. Документооборот является важным звеном делопроизводства, определяет инстанции и скорость этого движения[10]. Главное правило документооборота – оперативное движение документов по наиболее перспективному пути с минимальными затратами времени и труда. Основу документооборота дают организационные документы: Устав, положения о структурных подразделениях, приказы о распределении обязанностей, инструкции по работе с документами, инструкции по делопроизводству, схемы документопотоков, пути прохождения отдельных видов документов и другие.

Эффективный документооборот является обязательной составляющей эффективного управления предприятием. Документооборот исключительно важен для правильной организации финансового и управленческого учета, его нельзя рассматривать в отрыве от специфических бизнес-процессов конкретного предприятия. Поэтому изучение документооборота является важной частью анализа деятельности предприятия.

Весь документооборот АО «Амуруголь» делится на внешний и внутренний документооборот. Рассмотрим их более подробно.

2.2.1 Внешний документооборот

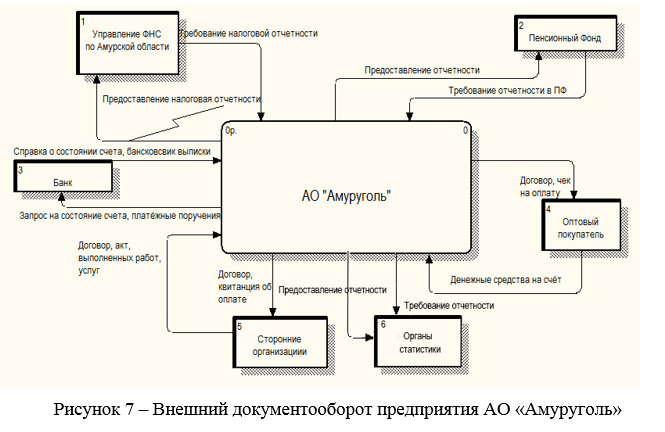

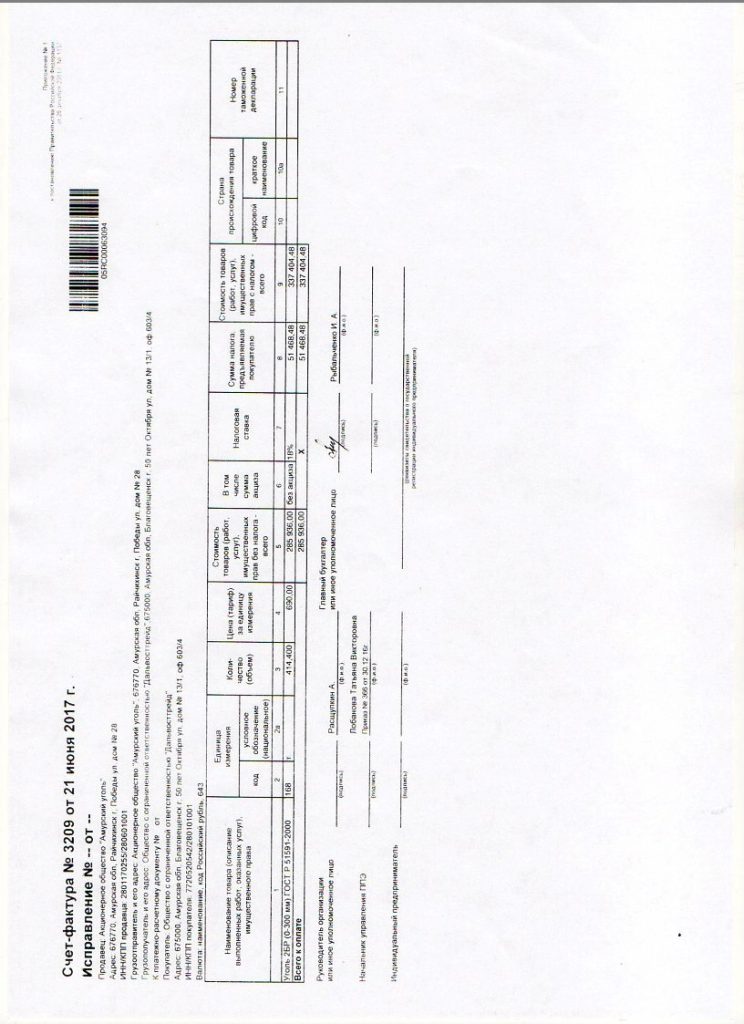

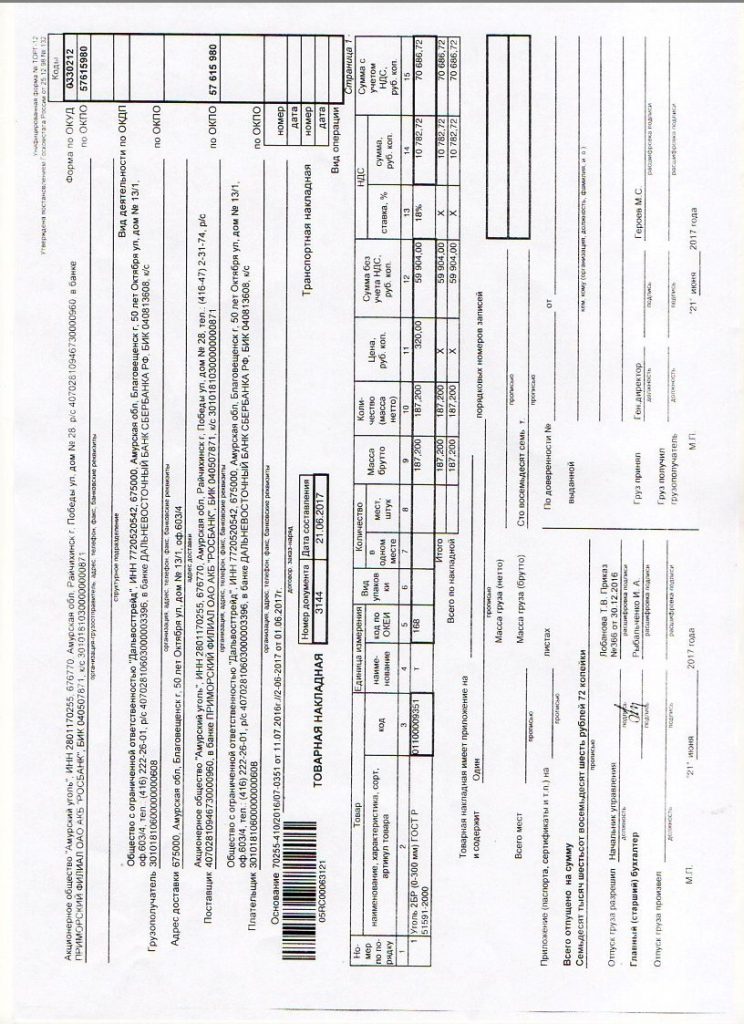

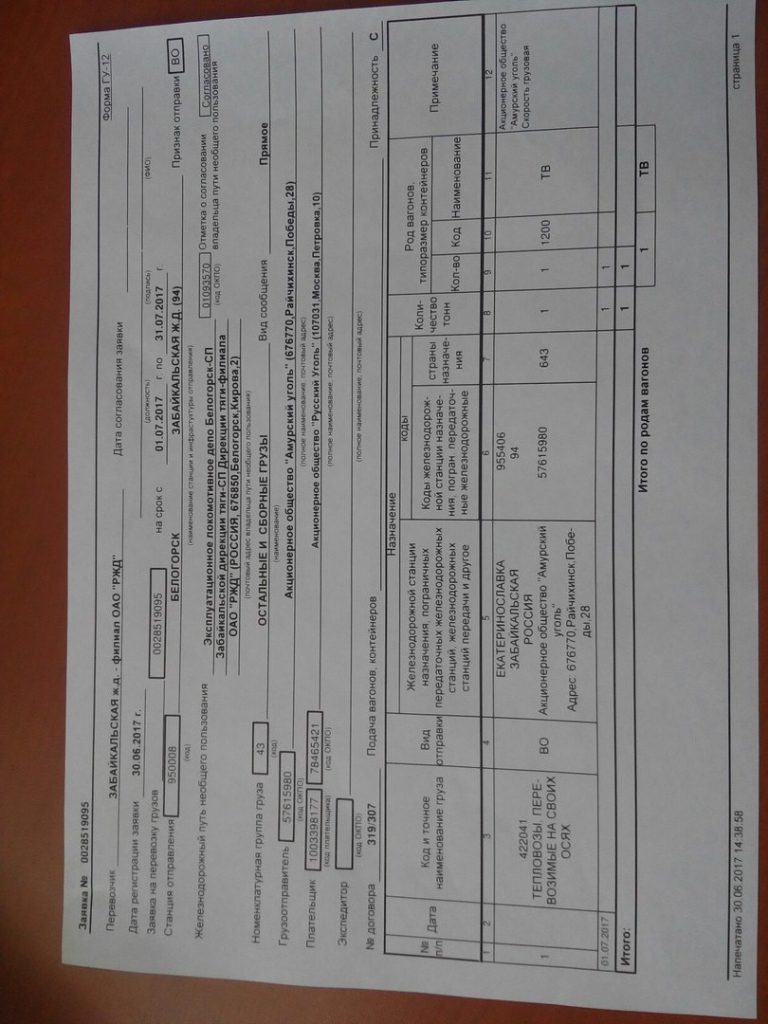

Внешний документооборот — это все входящие и исходящие документы компании: счет-фактуры, накладные, договоры со сторонними организациями, акты выполненных работ, справки о стоимости работ. С помощью них хозяйствующий субъект обменивается информацией с партнерами, клиентами и контролирующими органами. На основе системы внешнего документооборота формируется налоговый, бухгалтерский и статистический учет, а также деловая репутация организации. Поэтому вести правильно внешний документооборот важно.

На рисунке 7 представлен внешний документооборот предприятия АО «Амуруголь»:

Внешним окружением, с которым взаимодействует АО «Амуруголь» являются такие организации как:

- банк (АО «Амуруголь» сотрудничает с Азиатско-Тихоокеанским банком);

- оптовые покупатели (АО «Амуруголь» не взаимодействует с розничными покупателями, единственным покупателем является АО «Русский уголь»);

- сторонние организации, т.е. фирмы, с которыми АО «Амуруголь» заключается договор на оказание каких-либо услуг или работ. Например, ОАО «РЖД», Билайн, ООО «Научно-производственное объединение МИР» и другие.

- ПФР;

- органы статистики;

- УФНС по Амурской области (бухгалтер АО «Амуруголь» в ФНС отправляет отчётность и налоговые декларации, со стороны налоговой службы приходят различные письма, требование об отчётности).

За время прохождения производственной практики удалось познакомиться с автоматизированной системы электронного документооборота «ЭТРАН» (Электронная ТРАнспортная Накладная). Система позволяет АО «Амуруголь» полноценно участвовать в документообороте с ОАО «РЖД», принимать заявки и оформлять перевозки, подготавливать электронные накладные, отслеживать перемещение отправленного груза и другие всевозможные операции со своего рабочего места. Все операции в системе выполняются согласно Правилам приема заявок на перевозку грузов железнодорожным транспортом и Уставом железнодорожного транспорта Российской Федерации.

2.2.2 Внутренний документооборот

Внутренний документооборот – это движение документов внутри организации. Это могут быть приказы руководства касательно внутренней деятельности организации, протоколы совещаний, различные нормативные документы (должностные инструкции, положения о структурных подразделениях и т. п.).

Внутренний документооборот АО «Амуруголь» представляет собой передачу документов между структурными подразделениями, а также между отделами предприятия.

Передача документов между структурными подразделениями осуществляется через лиц, ответственных за ведение делопроизводства структурных подразделений (канцелярия). Документы передаются с соответствующей отметкой в регистрационной форме, которая содержит информацию о местонахождении оригинала документа и его копий, для исполнения, реже для ознакомления.

Во время практики, я побывала в разных отделах, в том числе и в канцелярии. Канцелярия – это отдел, который руководит делопроизводством.

Делопроизводство АО «Амуруголь» осуществляется при помощи системы DocsVision, предназначенная для следующих задач: автоматизация документооборота, контроль работы, прозрачность многих операций. Однако, из-за маломощности компьютеров данная программа постоянно зависает, поэтому отчётность в ней ведется только для «Москвы». Сами подразделения не связаны данной программой. Учет документов ведется в журналах исходящей и входящей документации и только после регистрации в этих журналах заведующая канцелярией вносит документу в систему DocsVision.

В ИТ-отдел приходят документы из других отделов, но они нигде не фиксируются.

Таким образом, внутренний документооборот необходимо автоматизировать для более быстрой передачи документов между подразделениями и отделами. Как вариант внедрить систему 1C:Документооборот.

ЗАКЛЮЧЕНИЕ

В период прохождения производственной практики в АО «Амуруголь», я познакомилась с деятельностью предприятия, изучила массу литературы по состоянию угольной промышленности России и Амурской области, провела анализ объекта производственной практики, тем самым, достигнув основную цель.

В ходе практики были решены всё задачи:

- изучены первичные документы АО «Амуруголь», такие как Устав, Лицензия на погрузочно-разгрузочную деятельность применительно к опасным грузам на железнодорожном транспорте, Лицензия на эксплуатацию взрывоопасных и химически опасных производственных объектов I, II и III классов опасности, Лицензии на разведку и добычу полезных ископаемых, в том числе использование отходов горнодобывающего и связанных с ним перерабатывающих производств, Лицензия на медицинскую деятельность, а также ФЗ РФ, Постановления Правительства и другие нормативно-правовые акты, касающиеся деятельности предприятия.

- проанализирована организационная структура предприятия, вследствие чего был сделан вывод, что она является рациональной, поскольку соответствует целям и задачам предприятия;

- изучены должностные обязанности заместителей Генерального Директора по разным вопросам и сферам управления;

- анализ финансово-экономического состояния АО «Амуруголь» за 2014 – 2015 гг. показал, что предприятие работает эффективно и имеет перспективу развития в будущем;

- изучены основные бизнес-процессы протекающие на предприятии, а также внутренний и внешний документооборот и сделаны предложения по его автоматизации.

За время прохождения практики, я познакомилась с 1С: Предприятие, автоматизированной системой ЭТРАН и системой автоматизации документооборота DocsVision.

В рамках практики, руководством предприятия была организована экскурсия на разрез «Северо-Восточный», где я смогла увидеть процесс добычи угля и ещё больше погрузиться в сферу деятельности предприятия.

Считаю, что полученные мною знания очень ценны для моего общего развития и, конечно же, как для специалиста.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1 Климов, С.Л.. Угольная промышленность и энергетическая безопасность стран мира: книга для вузов / С.Л. Климов. – 2-е изд. – СПб.: Питер, 2002. – 672 с.

2 Проблемы развития угольной промышленности России [Электронный ресурс]. – Режим доступа: http://mining-media.ru/ru/article/ekonomic/1164- – 10.07.17.

3 Добыча и переработка угля [Электронный ресурс]. – Режим доступа: http://www.southcoal.ru/pubs/199.html – 10.07.17.

4 Федеральный закон «О государственном регулировании в области добычи и использования угля, об особенностях социальной защиты работников организаций угольной промышленности» от 20.06.1996 N 81-ФЗ (последняя редакция) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_10849/ – 10.07.17.

5 Постановление Правительства РФ от 03.12.1997 N 1523 (ред. от 05.06.2002) «О государственном финансировании мероприятий по реструктуризации угольной промышленности» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_17040/ – 10.07.17.

6 Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. / М.: «Дело», 1993.

7 Виханский О. С., Наумов А. И. Менеджмент: человек, стратегия, организация, процесс: Учебник. / М.: Изд-во МГУ, 1995.

8 Уточнение понятия «Бизнес-процесс» [Электронный ресурс]. – Режим доступа: http://quality.eup.ru/DOCUM/upbp.htm – 13.07.17.

9 Документооборот на предприятии [Электронный ресурс]. – Режим доступа: http://www.avacco.ru/page.asp?code=documentooborot_na_predpriyatii – 13.07.17.

10 Понятие документооборота и его основные этапы [Электронный ресурс]. – Режим доступа: http://libraryno.ru/12-1-ponyatie-dokumentooborota-i-ego-osnovnye-etapy-deloproizvodstvostepnova/ — 13.07.17.

11 Моделирование бизнес-процессов с Allfusion Process Modeler (BPwin). / [сост. Г.А. Клочков]; Благовещенский филиал Московской академии предпринимательства. – Благовещенск 2006. – 72 c.

12 Кузнецов О.Л., Толкачев М.В. Геоинформатика в условиях перехода к рыночным отношениям//Разведка и охрана недр, 1991. — №12. — С.2-4.

13 Родионова И.А., Бунакова Т.М. Экономическая география: Учебно-справочное пособие. — 7-е изд. — М.: Московский Лицей, 2004. — 496 с.

14 В.И. Комащенко, В.И.Голик, К.Дребенштедт. Влияние деятельности геологоразведочной и горнодобывающей промышленности на окружающую среду. – М.: КДУ, 2010. – 356 с.

15 В.Д. Терпигорева, С.Д. Матвеев. Shaft sinking and drifting. – М.: Государственное научно-техническое издательство литературы по угольной промышленности, 1954. – 208 с.

16 Н.М. Покровский. Проведение горных выработок. – М.: Государственное научно-техническое издательство литературы по угольной промышленности, 1954. – 832 с.

17 Таразанов И. Г. Итоги работы угольной промышленности России зи январь-декабрь 2014 года // Уголь. № 3. С. 56–71.

18 Плакиткина Л. С. Россия и мировой рынок коксующегося угля // Еже- годник «Россия: тенденции и перспективы развития». — М. : ИНИОН РАН, 2012. Вып. 7. Ч. 1. С. 472–479.

19 Плакиткина Л. С. Анализ и прогноз конъюнктуры рынка коксующихся углей в мире и в России в период до 2030 г. // Бюллетень научно- технической и экономической информации. Черная металлургия. 2012. № 4 С. 34–46.

20 Агафонов Ю.А., 2004. Пересчет балансовых запасов угля участка «Центральный» Огоджинского каменноугольного месторождения (пласт IX) по состоянию на 1.06.2004. (Селемджинский р-н, N-53-XXV, лц.СЛД 00001 ТЭ). Протокол АмурТКЗ № 561 от 18.06.2004 г. — п.Огоджа: ООО «Амурский уголь», 2004. — 2 кн.-29 л. (19+10), 6 гр.пр. /// АТГФ-27426-4.

21 Агафонов Ю.А., 2005. Отчетный баланс запасов каменного угля по ООО «Амурский уголь» (участок «Центральный» Огоджинского месторождения) за 2004 г. по форме 5-гр. — Благовещенск: ООО «Амурский уголь», 2005. — 1 кн.-10 л. /// АТГФ-27481-7

22 Агафонов Ю.А., 2005. Отчетный баланс запасов каменного угля по ООО «Амурский уголь» (участок «Центральный» Огоджинского месторождения) за 2004 г. по форме 5-гр. — Благовещенск: ООО «Амурский уголь», 2005. — 1 кн.-10 л. /// АТГФ-27481-7

23 Агафонов Ю.А., Бомштейн В.Е., 1998. Отчет о результатах количественной и геолого-экономической оценки ресурсов углей Амурской области по состоянию на 01.01.1998 г. (по договору № 98-НИР от 07.08.97 г.). — Благовещенск: КПР АО, 1998.- 2 кн.-210 с., 24 гр.пр. ///АТГФ-26019, (АТГФ-51024 (од) — к тексту, без рис.)

24 Агафонов Ю.А., Каета Е.В., 1993. Отчет о результатах количественной и геологопромышленной оценки ресурсов углей Амурской области по состоянию на 01.01.1993 г. — Свободный: АмурГРЭ, 1993. — 110 с., 21 гр.пр. /// АТГФ — 24721-1.

25 Агафонов Ю.А., Ким З.Д., Соломина А.П., 1990. Отчет о результатах поисковых и поисково-оценочных работ на каменный уголь, проведенных в центральной части Гербикано-Огоджинской угленосной площади в 1985-90 гг. с подсчетом запасов по состоянию на 1.01.1990 г. (Огоджинский объект). — Свободный: АмурГРЭ, 1990. — 285 с., 180 гр.пр. /// АмурТГФ-24391, лд50088 (Св.1970); арх.507 (1 пап.)

ПРИЛОЖЕНИЕ А

Устав предприятия АО «Амуруголь»

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ А

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ А

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ А

ПРИЛОЖЕНИЕ Г

Структура аппарата управления АО «Амуруголь»

ПРИЛОЖЕНИЕ Д

Отчёты о финансовых результатах 2014 – 2016 гг.

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ Д

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ Д

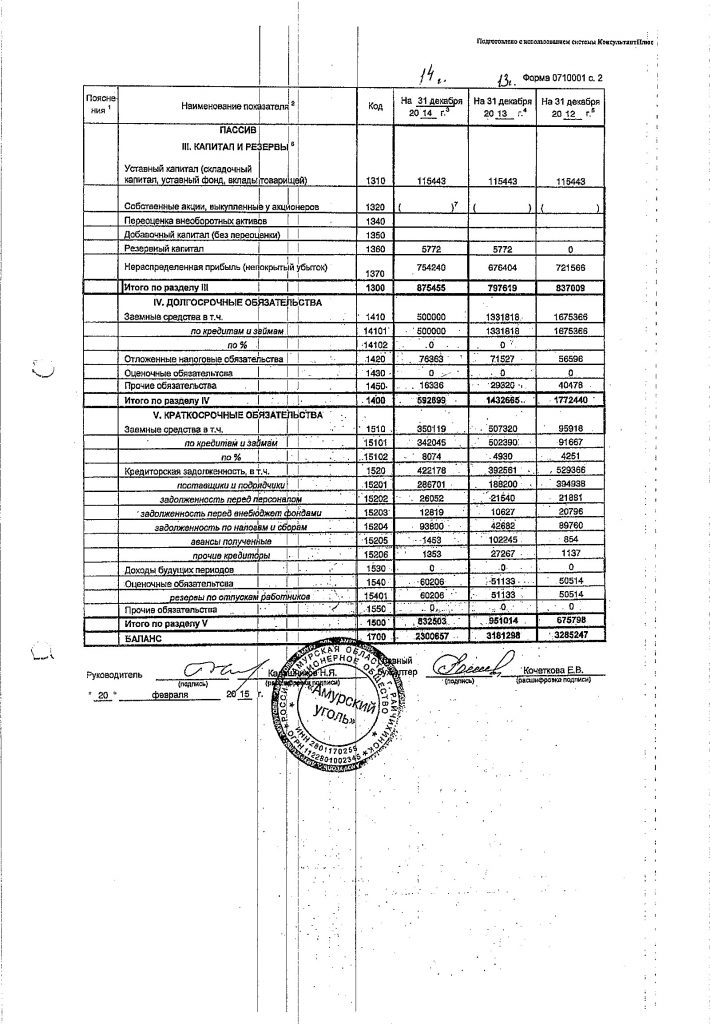

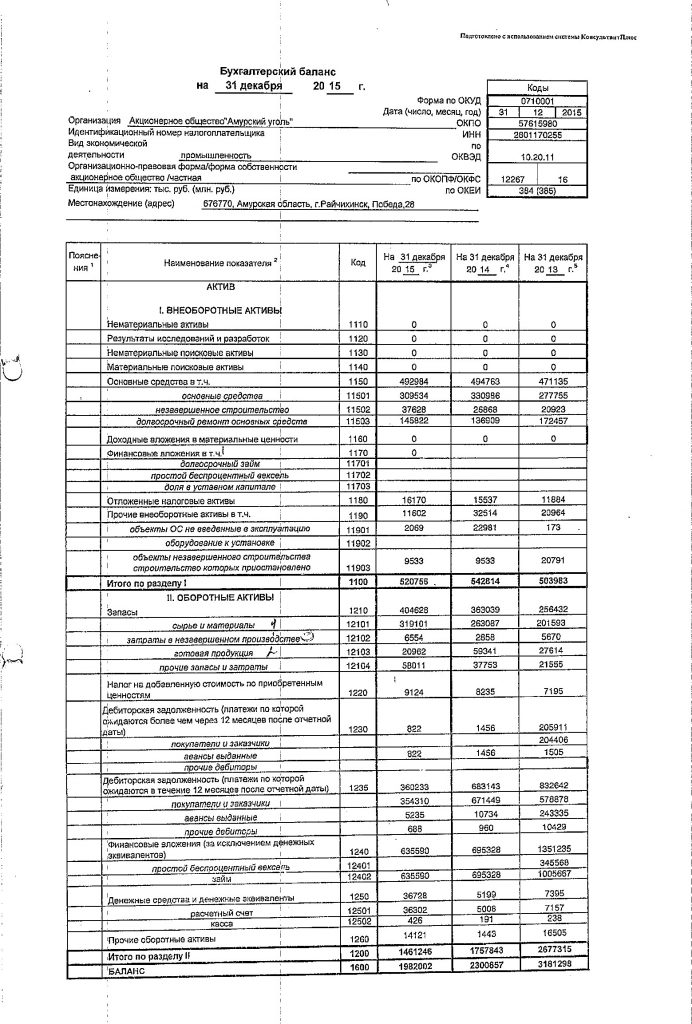

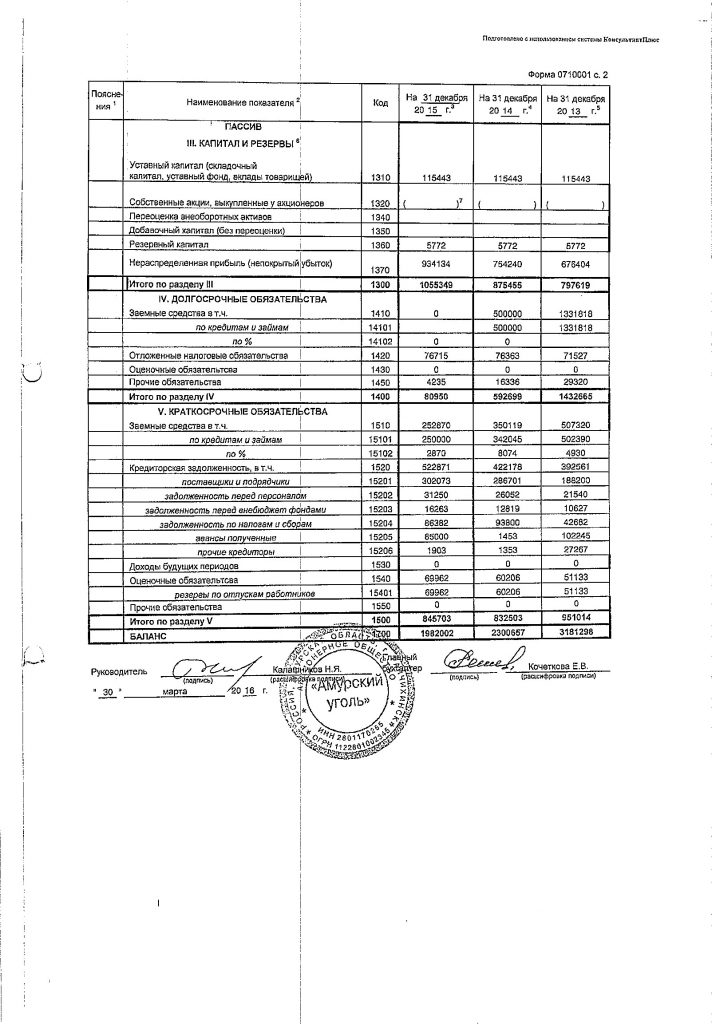

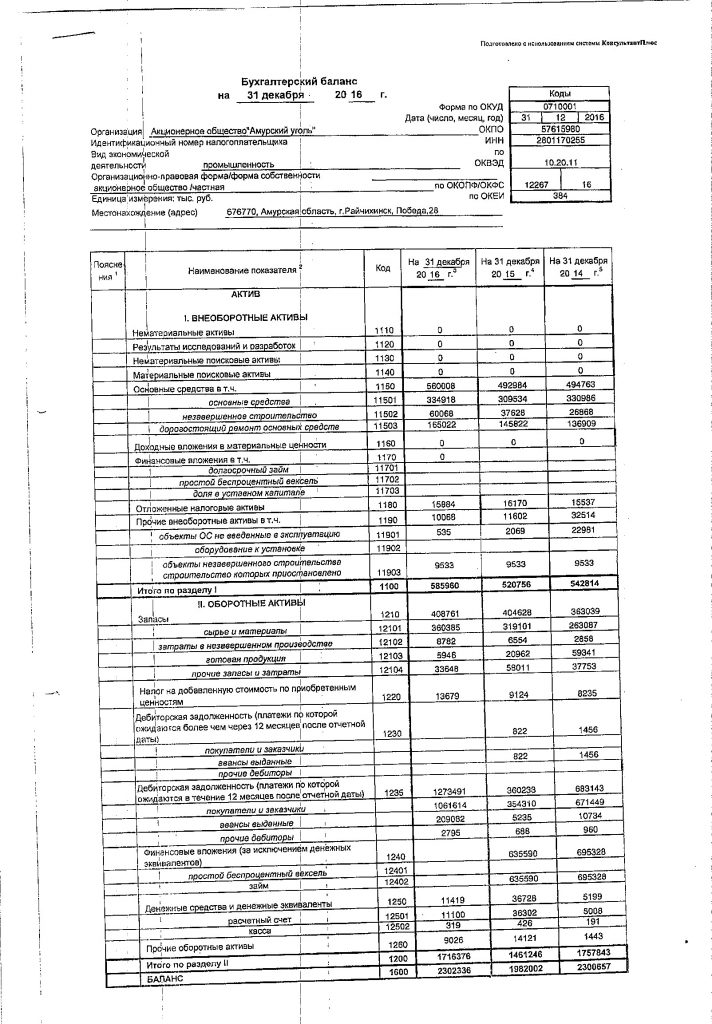

ПРИЛОЖЕНИЕ Е

Бухгалтерский баланс за 2014 – 2016 гг.

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ Е

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ Е

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ Е

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ Е

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ Е

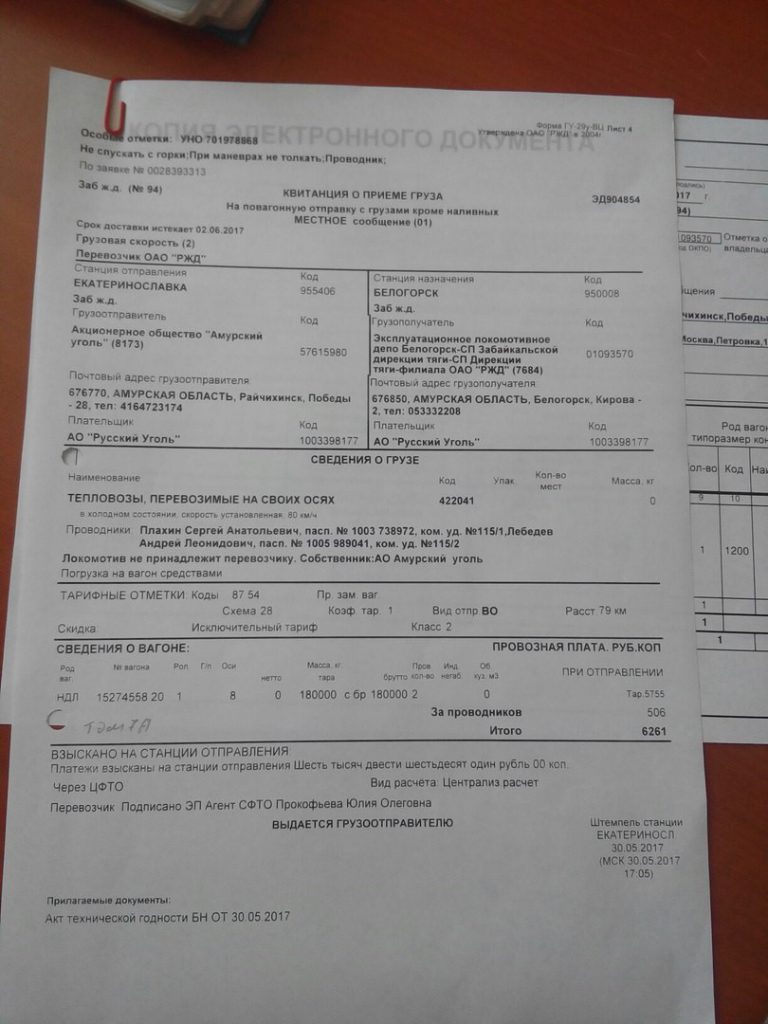

ПРИЛОЖЕНИЕ Ж

Документы внешнего документооборота

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ Ж

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ Ж

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ Ж

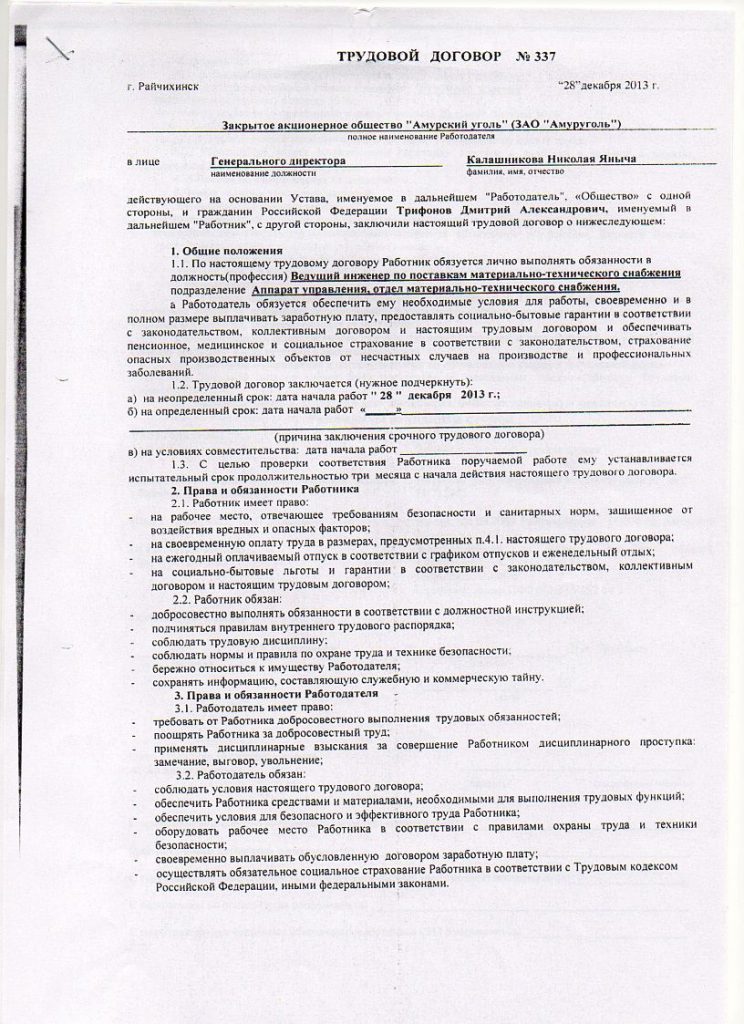

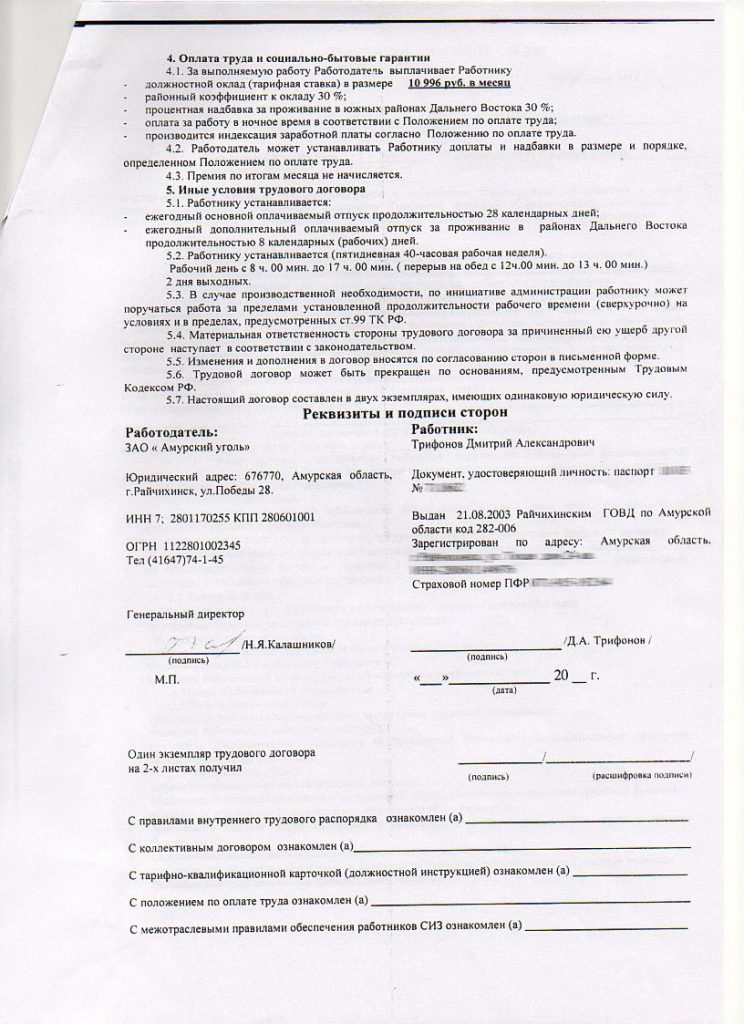

ПРИЛОЖЕНИЕ К

Трудовой договор

ПРОДОЛЖЕНИЕ ПРИЛОЖЕНИЯ К

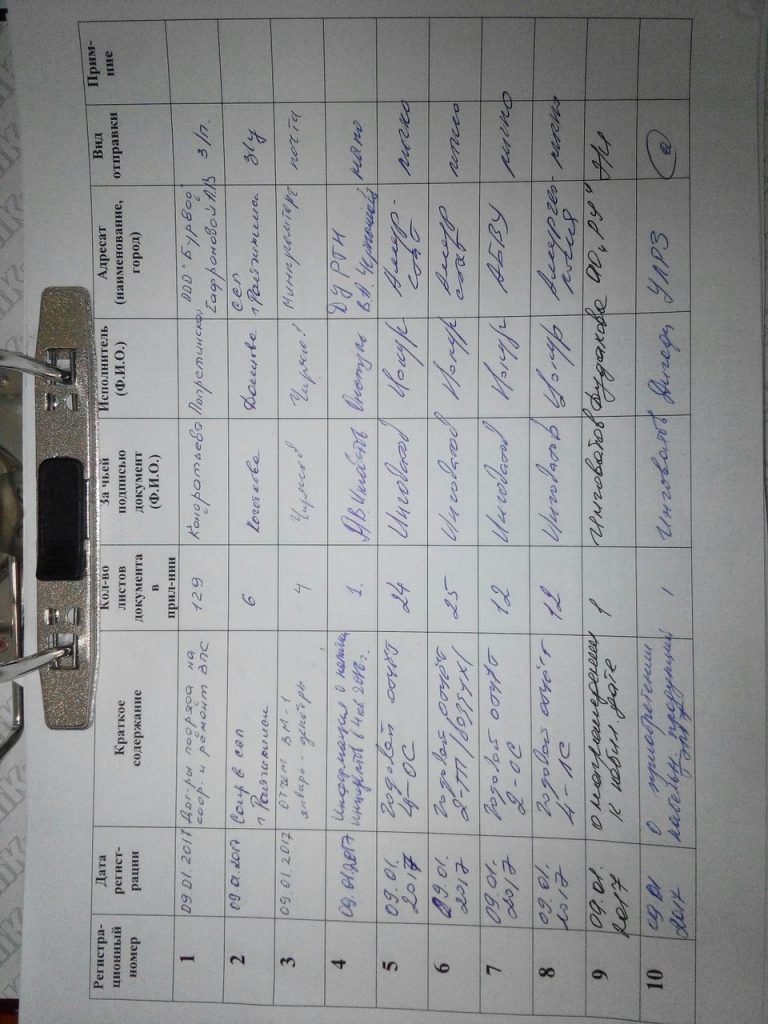

ПРИЛОЖЕНИЕ Л

Журнал исходящей корреспонденции 2017 год